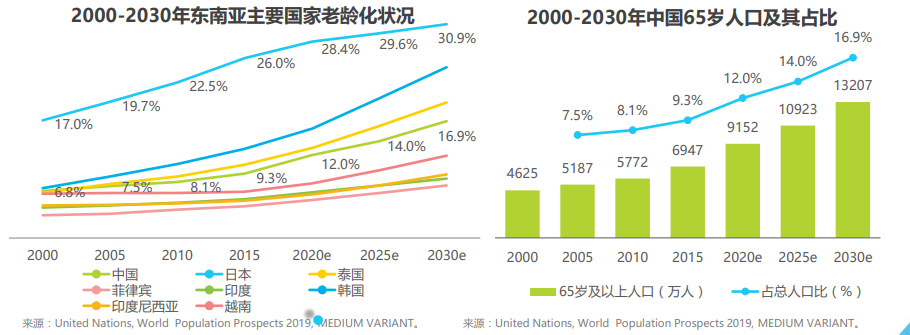

2022年我國就將進入老齡社會。過去數十年,經濟發展催生了亞太地區的“嬰兒潮”,隨之而生的是龐大而廉價的勞動力群體。雖然促進了地區的生產力和收入增長,但是隨著這群龐大的群體逐漸老去和經濟發展,留下的將是遠超其他地區的老齡化速度。以前的人口紅利,現在轉而成為老齡社會不得不面對的問題。隨著以世界工廠定位的亞洲各國的老齡化,養老問題將逐漸成為困擾這一地區經濟發展的矛盾。其中最核心的中國,與這一趨勢息息相關,參考日韓的慘痛教訓,未老先富和龐大的人口基數等背景,很快我國老齡化將會成為一個緊迫的難題。2000年,我國65歲及其以上人口比重達到7%,老年型結構初步形成,5年后65周歲以上人口數目就突破1億,超過大多數發達國家。根據預測,我國將在2025年左右,由老齡化社會進入老齡社會,屆時65周歲以及以上人口將達到14%。到2050年的時候,老年人將接近3.8億,占比27.9%,也就是說每3個人中大概會有一個老年人。由此可以看出,從現在到本世紀中葉是中國人口老齡化高速發展的時期。

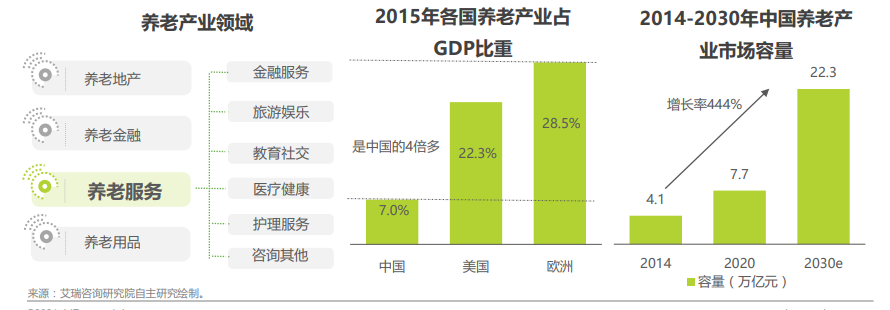

養老服務業將會成為最具潛力的“朝陽產業”。老年人口的快速增長和養老產業發展滯后的矛盾,困擾著“未富先老”的中國。通常意義上講,養老產業指為老年人提供設施,特殊商品,服務,滿足老年人一切特殊需求,包括衣、食、住、行、用、醫、娛、學等精神文化各個方面所形成的一個產業鏈。按照產品類別養老產業可劃分為:養老地產,養老金融,養老用品和養老服務。其中,養老服務業涵蓋著老年人衣食住行,醫療服務,生活照料和學習娛樂,具有涉及面廣、產業鏈長和貼近老年人需求等特點,是方興未艾的“朝陽產業”,蘊含無限商機。隨著老齡化的加速,勞動人口的日益減少,同西方發達國家一樣,我國也將被迫調整產業機構,把越來越稀缺的勞動力轉移到附加值最高的第三產業。因此,第三產業,也就是現代服務業將會快速發展,這也將惠及養老服務業。預計在2020年我國養老產業的市場規模將達到7.7萬億元,2030年達到22.3萬億元。未來5-10年后,建國后的第二代“嬰兒潮”即將步入老年,這部分人群的消費水平較高,消費理念相對較開放,對晚年生活的品質性和享受性的要求更高。并且敬老愛老是中國的傳統美德,大多數的中青年人也經常為老年人采購老年用品,這些都是未來養老服務業易轉化的潛在用戶。

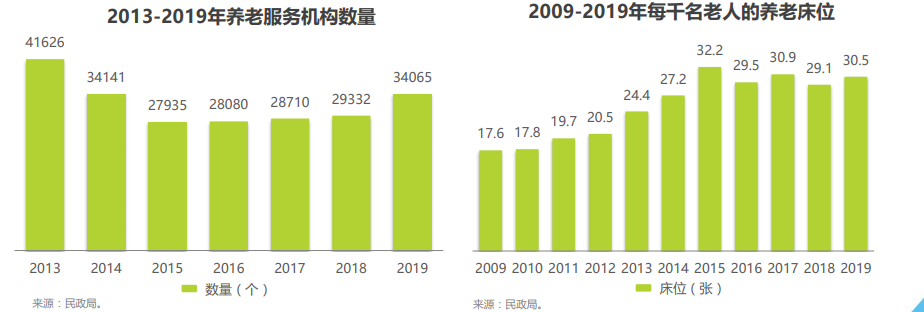

養老服務市場的矛盾。在中國,養老雖然是國之必需,但與之相對的是養老產業,特別是養老服務業的發展卻相對滯后。目前雖然養老服務本身聚集大量資本資本共謀出路,但是為老年人提供服務的企業依舊面臨著嚴重的生存和發展困境,比如資金不足,養老機構入住率偏低,服務質量低,管理和服務不規范等問題。我國目前對老年人需求的關注重點在需要照顧的失能、失智的老人,政府也在大力提高這類老人的護理床位數量,但是截至2019年年末,我國共有各類養老機構和設施20.4萬個,養老床位各計775萬張,比上年增長6.6%,每千名老人所擁有的養老床位30.5張。與先進國家的50~70張仍有一定的差距。自從政府2011年在“十二五計劃”中提出老年人護理床位每千人需要有30張的主要目標以來,2013年到2015年床位急速增加。但是2015年之后增速減慢,甚至出現了床位減少的現象。這幾年基本穩定在30張左右起起伏伏。整個養老服務的重點都放在床位的設計。養老院的硬件設施上,但是暫時硬件設施都沒有養老需求,更不用說軟件設施的建設,特別是針對較年輕的能自理老年人的服務的提供。