人口老齡化驅動全球主要國家建立三支柱養老金體系。截至 2019 年底,世界人口中 65 歲以上人口占比 9.10%,較 1960 年底的 4.97%提升了 4.13pcts。1960-2019年,高收入國家的老齡人口占比提升 9.69pcts 至 18.26%。各國以延遲退休、養老金等方式應對人口老齡化。世界銀行 1994 年出版的《防止老齡危機——保護老年人及促進增長的政策》首次提出涵蓋公共養老金計劃(第一支柱)、職業養老保險計劃(第二支柱)和個人儲蓄計劃(第三支柱)的三支柱概念。2005 年世行提出提供最低水平保障的非繳費型零支柱、家庭成員之間或代際之間非正規保障形式的第四支柱,將三支柱擴展為五支柱。從養老基金的運行現狀來看,當前各國主要采用三支柱模式,政府、雇主、個人共同負擔養老壓力。

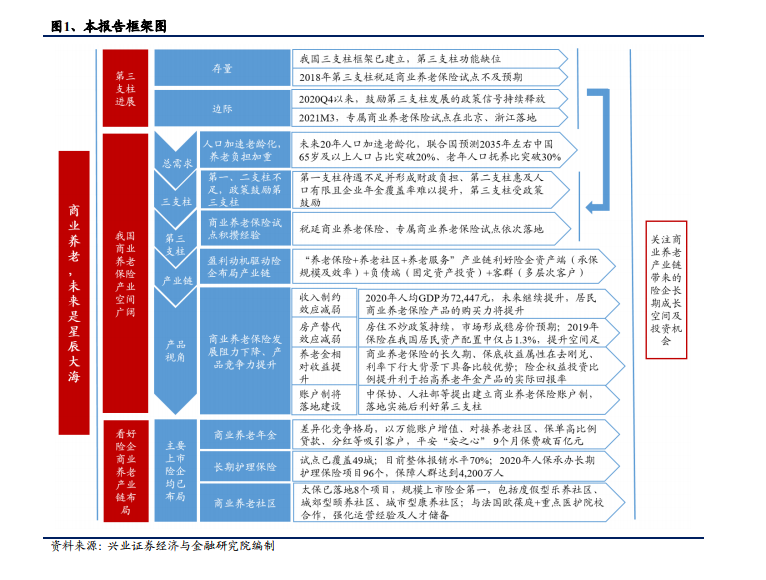

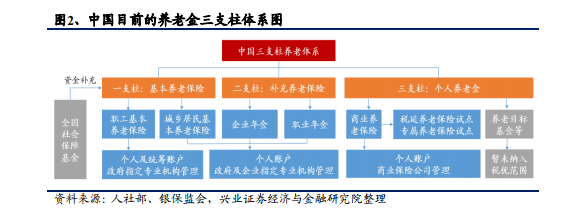

我國三支柱養老體系已建立。第一支柱為基本養老保險,是國家強制實施的保障離退休人員基本生活需要的一種社會保險制度;包括職工基本養老保險、城鄉居民基本養老保險。全國社會保障基金作為第一支柱的資金補充。第二支柱為補充養老保險,是企業或機關事業單位在基本養老保險之外專門為職工建立的附加保險;包括企業年金和職業年金。第三支柱為個人商業養老金,以個人名義自愿參與的養老金。形式可為保險、基金、信托、理財等,目前缺乏統一的統計口徑,截至 2020 年底只有稅延商業養老金被納入統計口徑。2018 年 5 月稅延養老保險試點標志我國第三支柱養老正式開啟;2021 年 3 月專屬商業養老保險試點是我國第三支柱商業養老保險的又一實踐探索;二者分別以稅收優惠和靈活投保的方式刺激商業養老需求。

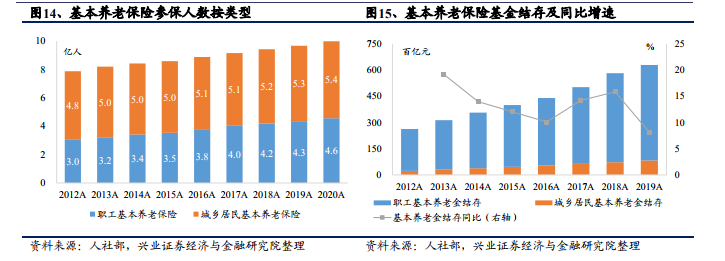

保障程度低,第一支柱獨大。從三支柱整體規模及結構數據來看,截至 2019 年底,中國養老金結存金額 8.89 萬億元,僅占 GDP 的 9.0%;占比遠低于發達市場水平。截至同期,中國一、二、三支柱養老金占比各約 70.7%、29.2%、0.0%;第一支柱獨大,第二支柱占比偏低,第三支柱幾乎缺位。截至 2019 年底,美國養老金結存金額 35.37 萬億美元,占 GDP 的 165.0%;按 2019 年 12 月 31 日匯率折算為 246.3 萬億元人民幣,是中國養老金規模的 27.7 倍;美國第一、二、三支柱占比各為 8.2%、54.1%、37.7%。對標美國,中國養老金資產存量低、占 GDP 比率低,與已步入老齡化社會多年的發達國家差距顯著,第二、三支柱,尤其是第三支柱存在明顯短板。