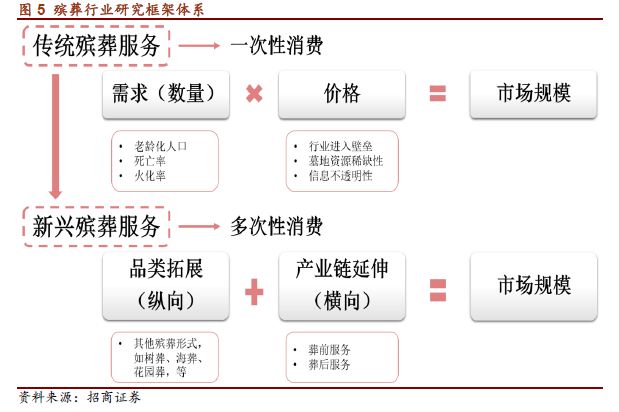

研究框架:傳統向新興服務拓展,一次性消費到多次性消費。我們將殯葬行業分為傳統業務和新興業務兩個組成部分。1)傳統業務:主要依靠“賣墓地”賺錢的服務模式,體現出一次性消費的特點。行業發展的驅動因素為需求量和價格。其中,影響需求量的主要因素包括老齡化人口、死亡率和火化率;影響價格的主要因素則包括行業進入壁壘、墓地資源的稀缺性和信息的不透明性。2)新興業務:隨著從業者對于該行業理解的不斷深入以及消費者新興需求的興起,一些新興服務開始滲透,主要包括縱向的品類拓展和橫向的產業鏈延伸。新興服務業務的興起與滲透,也使得行業從一次性消費向多次性消費推進。

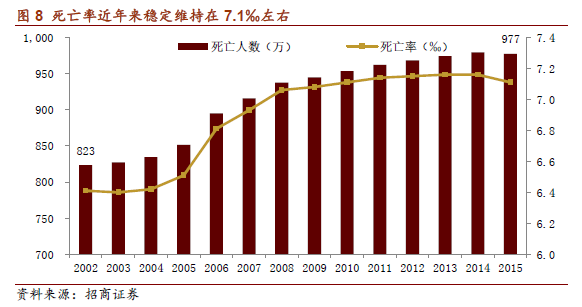

量價雙動能,傳統業務未來五年CAGR 預計超過35%。1)量升:隨著我國人口尤其是老齡化人口的不斷增長,死亡率預計緩慢提升。當前國家把提升火化率作為殯葬工作的重點任務,明確提出到2020 年,要使全國火化率達到或接近100%。假設該任務能夠順利完成,則我國火化率未來五年CAGR 為16.25%。我們預計,人口、死亡率和火化率三要素共同作用下為行業傳統業務帶來年化17.79%的增長。2)價漲:我國殯葬行業市場進入壁壘很高,墓地資源又極具稀缺性,導致合法合規的經營性公墓溢價很高。此外,行業信息的高度不透明導致價格不透明,使得供給方擁有絕對定價權,行業維持高利潤率水平。我們預計未來五年行業傳統業務將保持年化15%的價格提升趨勢。2015 年傳統業務市場規模為1108 億元,在量價齊升的綜合作用下,我們測算傳統業務未來五年CAGR 約為35.46%,預計2020 年達到5054 億元。

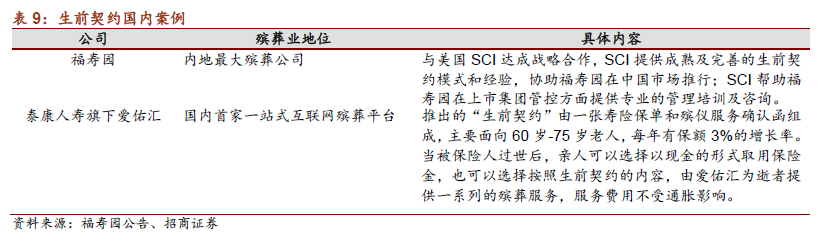

新興業務需求凸顯,從一次性消費到多次性消費,再貢獻超2000 億市場空間。1)縱向品類拓展:為了節約土地保護環境,以海葬等綠色生態殮葬方式成為政府努力推進的方向。隨著社會觀念的轉變及政府的大力倡導,消費者對于新的落葬方式逐漸熟悉并接受,該類生態環保殮葬服務商機隨之出現,墓園將根據消費者的需求推出更為個性化和更加容易接受的綠色生態殮葬服務。2)橫向產業鏈延伸:以“生前契約”為主的終前服務和以“祭祀”為主的葬后服務逐漸被關注,殯葬服務向多次性消費轉化。到2020 年,我們假設終前服務的滲透率為3%,則平均市場空間為1258 億元;假設終后服務的實際消費普及率為20%,則對應市場空間為1094 億元。總體來看,我們預計到2020年,新興業務有望為我國殯葬行業合計貢獻約2352 億元的新增市場空間。