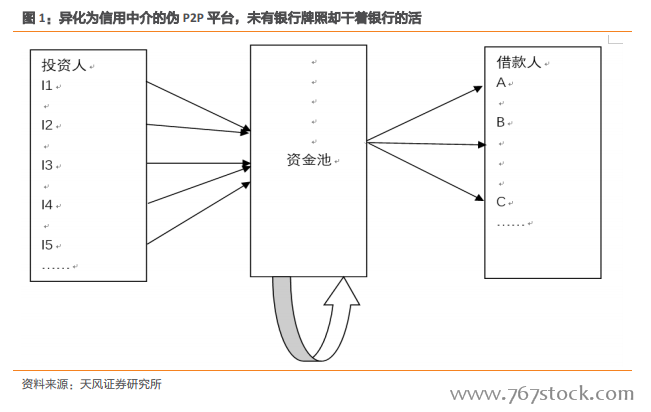

定位無擔保的純信息中介,營收以交易費為主。一提起 P2P,人們總是聯想到“爆雷”、“卷款跑路”、“詐騙”、“非法集資”等不好的字眼。可這些丑聞纏身的公司并非真正的 P2P 平臺,而是異化為信用中介平臺的非法金融公司或者詐騙公司,一般具有向投資者承諾“保本保收益”等剛性兌付特征。

LendingClub 的收入主要是撮合借貸雙方時收取的交易費、服務費和管理費。交易費是借貸成功時,LendingClub 向借款人收取貸款額度 0%-6%的費用;對于醫療貸款,LC 還會收取發卡銀行的費用及醫療服務商費用。交易費是其收入的主要來源,2015年占比超過90%,而 16-17 年占比也很高,這導致公司的營收較為依賴貸款交易規模。

無擔保的純信息中介 P2P 平臺吸引投資者主要靠成熟有效的風控機制。在征信方面,美國的三大征信局會根據 FICO 公司提供的算法、利用各自數據庫計算出相應的 FICO 征信分。FICO 評分模型基于大數據技術,對涉及消費者的信用、行為、支付能力和品德等指標量化分檔并加權計算出每一消費者的總得分,為 P2P 行業提供基礎的信用評估依據。

LendingClub 的信用評分模型中,借款人評級越高,借款利率越低。就個人標準貸款而言,LendingClub在完成借款人初步篩選后,會參照借款人的FICO得分、征信歷史表現等信息,根據自己內部模型算法再次對借款人進行分級。借款人一共分為 A、B、C、D、E、F、G七檔,每檔下設 5 個子等級(例如 A1-A5,A 和 1 是序列最高等級),一共 35 個等級。借款人貸款年利率為 6.16%-35.89%,分布在這 35 個區間,等級越高,利率越低。

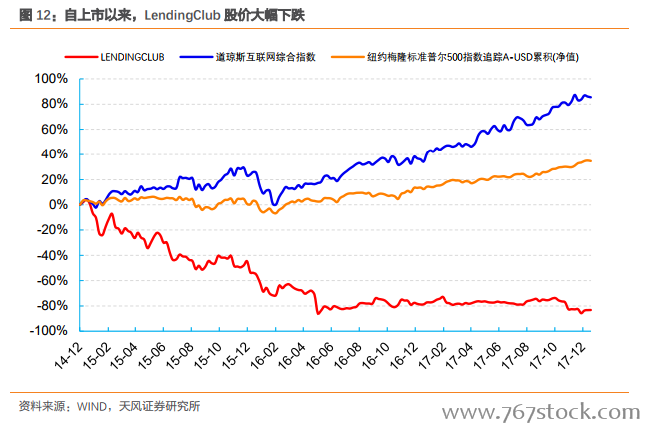

LendingClub 貸款逾期率在上市前顯著低于美國銀行業消費貸款平均,但同時期壞賬率高于銀行業消費貸款平均。LendingClub 的貸款逾期率自 2012 年以來快速下降,持續低于美國銀行業消費貸款平均逾期率。進入 2016 年后,逾期率已快速升至 3%以上,并維持在高位。因 LendingClub 為信息中介,借款人違約不會對其產生撥備負擔。