地產投資的“全景”圖

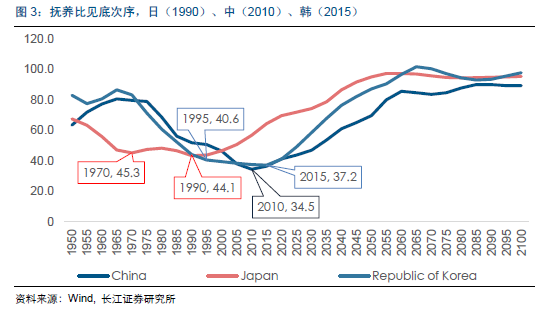

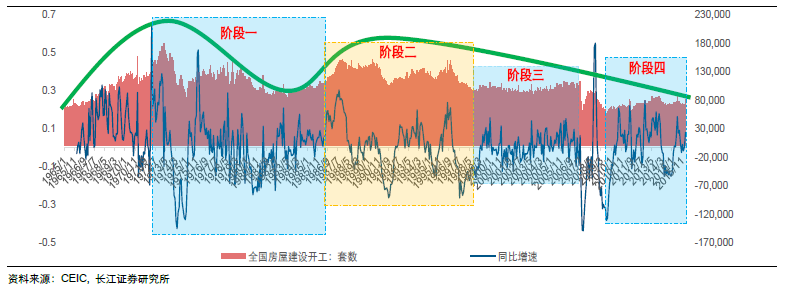

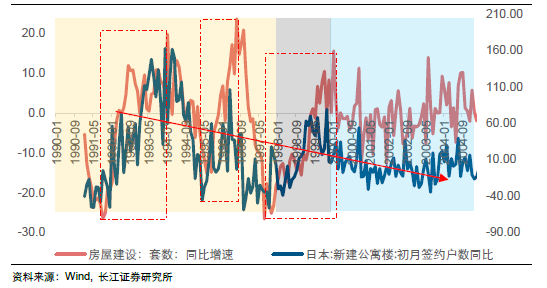

人口及結構相似且領先的日本能具有啟示性。70 年撫養比首次探底后,日本地產投資呈現四個階段。整體來看呈現增速波動放緩,絕對量逐級下臺階的趨勢。

人口及結構上,中國的2016,對標日本的1998

我們從總量(拆分成剛需與改善型需求兩個維度)與結構(撫養比)兩個維度來捕捉一國的人口特質,作為可比階段的依據。通過比較得,中國的2016 年(剛需最高點,之后步入剛需下行、改善型上行,撫養比上行階段),在人口及結構維度,完美對標日本的1998 年。

反彈逐步走弱,起于政策,也止于政策

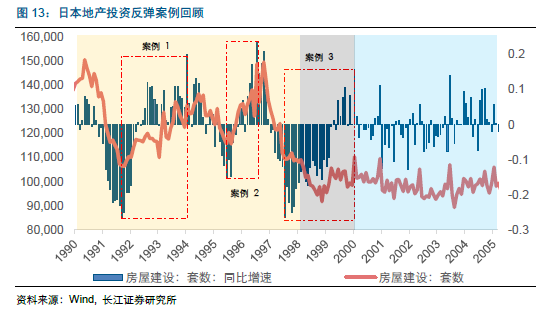

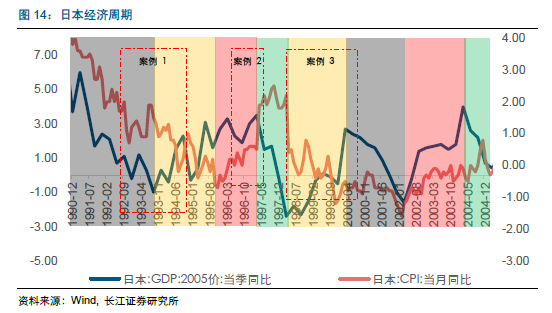

我們分析了90 至05 年間的日本三次地產投資反彈。發現,1)三次反彈中,兩次是應對危機下的政策托底式的反彈。一次是弱復蘇需求端刺激下的反彈。2)三次反彈,都起于政策,也止于政策。3)三次銷售端的反彈幅度,一次比一次弱,00 之后波動大幅收窄,趨勢向下;4)第一、三次同類別反彈中,后者的投資反彈表現顯著偏弱;5)三次反彈基本全是受沖擊偏離均衡后的回歸。中國未來地產投資的借鑒與展望:1)2016 年起,中國人口及結構將步入5 年的剛需、改善需求同時下行、撫養比上升階段。需求端壓力將是前所未有的。這個階段地產投資將加速下行。即便有反彈,也是對未來需求的透支;2)當前未經外生沖擊,只是穩態下臺階,類比日本反彈幅度會有限;3)反彈幅度符合逐年減低,一定比12 年弱;4)短期,起于政策,也止于政策,一線收緊,二線未利好,慎待觀察。綜合而言,從海外比較及人口視角,對本次投資的幅度與可持續性保持謹慎。