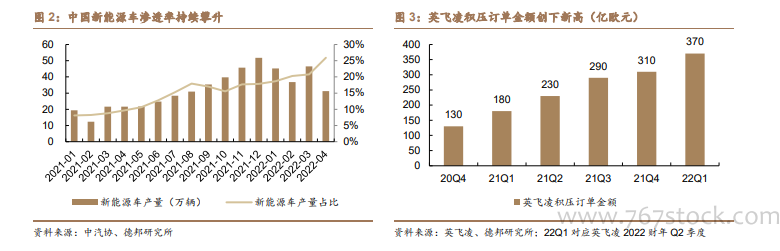

新能源車滲透率、單車功率器件價值量的提升將共同推動車用功率器件市場快速增長。我國新能源車滲透率持續攀升,并在 2022 年 4 月達到汽車產量的 26%。雖然疫情短期對汽車整體產量造成沖擊,但預計疫情緩解后,新能源汽車產量將重拾增長。根據英飛凌的預測,2021 年純電動汽車中半導體含量會比傳統燃油車增長 460$(增長近一倍),而其中絕大部分增量是功率半導體。新能源車市場的發展,加上單車功率器件用量提升,預計將推動車用功率器件需求量快速增長。

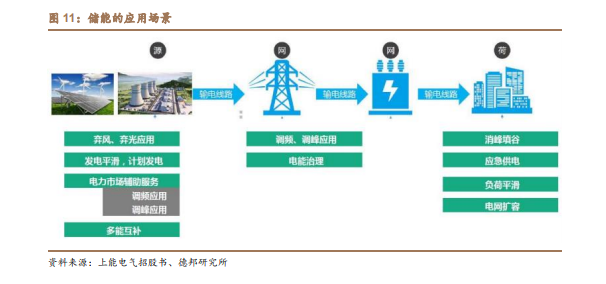

全球“碳中和”使風光儲裝機量有巨大增長空間。根據 IEA 的統計,截至 2021年 9 月,全球有 53 個國家,以及歐盟已經做出到 2050 年要達到二氧化碳凈零排放的承諾。這些國家加起來占據全球 GDP 和二氧化碳排放量的 60-70%。隨著這些國家以及其他國家做出減少排放的努力,預計風電、光伏、儲能(統稱為“風光儲”)的裝機量會迅猛增長。英飛凌預計,在 IEA 可持續發展情景假設下(2070年全球達到二氧化碳凈零排放),2021~2030 年的風光儲年均裝機增量分別為 110、240、22GW;在 IEA 2050 年全球達到凈零排放的情景假設下,2021~2030 年的風光儲年均裝機增量分別為 240、420、33GW,分別較 2020 年新增裝機量大幅增長 2.1、3.1、6.6 倍。

中國和全球的光伏新增裝機量保持快速增長。根據中國光伏行業協會(CPIA)數據,2021年,中國光伏新增裝機 54.88GW,同比增長 14%,而全球光伏新增裝機 170GW,同比增長 25%。對于 2022 年中國光伏新增裝機量,CPIA 預測將達 75~90GW(對應同比增長 37%~64%),而中國電力企業聯合會預計 2022 年我國光伏新增裝機量約 90GW。CPIA 預測 2022 年全球光伏新增裝機量將達195~240GW,對應同比增長 15%~41%。行業協會的預測值顯示我國和全球光伏新增光伏裝機量將保持較快增長。