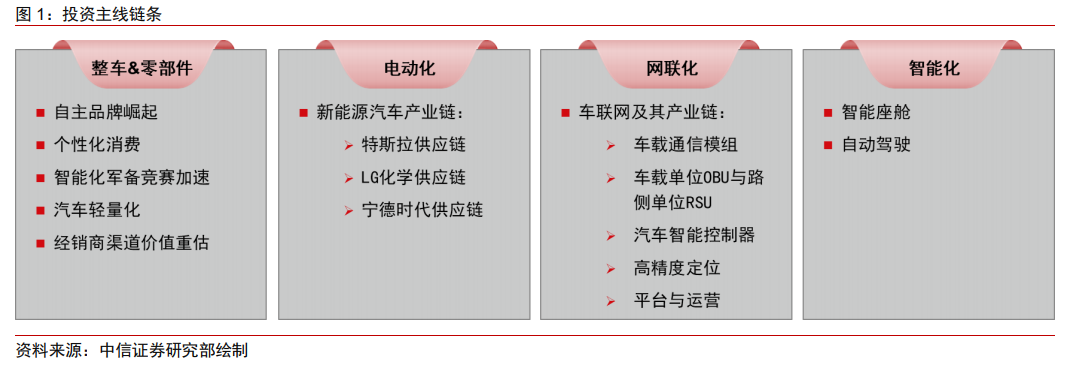

整車&零部件:整車層面預計 2022 年將迎來需求回補,看好產業升級與自主崛起共振。1)行業缺芯從 21Q4 逐漸緩解,終端補庫存確定性強,2022 年行業有望迎來需求回補,預計乘用車行業同比增速將達到 10%。疊加 PPI-CPI 的剪刀差收窄,預計 2022年產業鏈的盈利彈性將更為樂觀。結構上來看,自主品牌在智能電動化的賽道上已經樹立起一定的先發優勢,自主品牌的優質供給料將在 2022 年繼續擴容,有望借助智能電動化東風在 2025 年實現份額突破 60%。2)隨著高算力自動駕駛平臺、激光雷達和高性能智能座艙平臺基本上成為智能新車標配,自主品牌的智能化軍備競賽開啟,智能化供應鏈有望迎來量價齊升的歷史性機會。中國企業在同步研發響應速度和開發靈活性上具有顯著優勢,有望伴隨自主品牌高端化加速滲透和崛起。此外,海外主機廠面臨銷量下滑和智能電動轉型的雙重壓力,優質中國供應商有望加速全球替代進程,成長為全球龍頭。

電動化:重點關注特斯拉、LG 化學、寧德時代的供應鏈,尋找具備全球競爭力的優質企業。1)中國電動化供應商,尤其是鋰電池產業鏈最為完善且具備全球競爭力,有望在全球汽車電動化過程中率先受益。2)整車環節的特斯拉、比亞迪、蔚來、理想、小鵬等,鋰電池環節的 LG 化學和寧德時代增長確定性高,對其上游供應鏈增長貢獻明確,其供應鏈多為各領域具備競爭力的領先企業,短期望充分享受配套的業績彈性,中長期看產品壁壘高、示范效應強,擁有更大的成長空間,值得重點關注。

網聯化:萬物智聯時代,聯接和計算是汽車智能化、網聯化最根本的基礎。1)隨著 5G 網絡的全面建成和技術不斷成熟,車聯網在互通互聯、信息共享、自動駕駛和拓展智能服務方面發揮愈加重要的作用。網聯自動駕駛通過 5G 高速網絡連接的云端平臺提供遠超單車需求的算力支持,給出車輛面對復雜路況時的最佳路徑和動作決策,助力高級別自動駕駛更快、更安全落地。現階段,車聯網處于“連接”時期,車載模組等硬件端率先受益于汽車智能化、網聯化的需求爆發。2)圍繞細分板塊核心公司短期業績釋放、中長期成長性以及板塊景氣度角度,