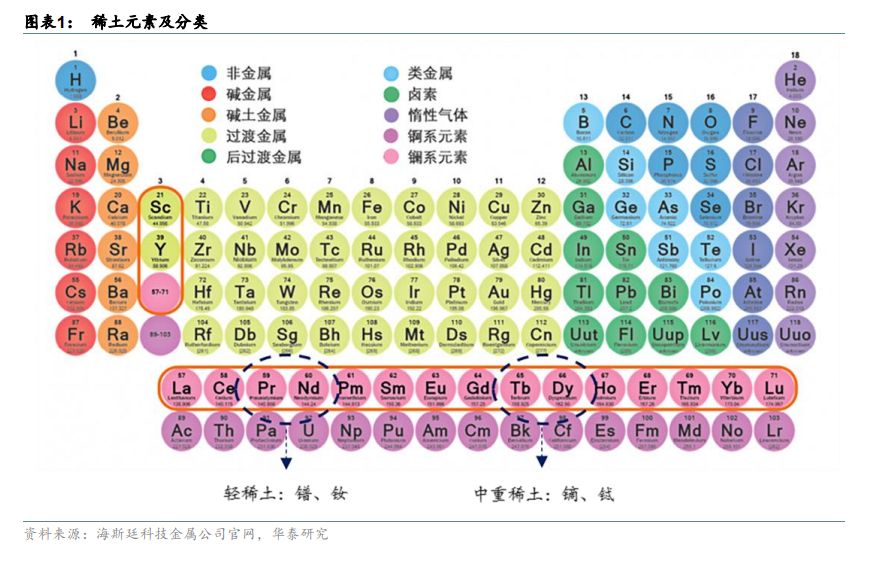

全球稀土資源儲量集中,CR5 高達 90%;國內呈現“北輕南重”格局。全球方面,據 20年 USGS 統計數據,全球稀土資源總量為 1.2 億噸,其中中國 4400 萬噸,占比達到 37%;越南和巴西探明儲量分別為 2200、2100 萬噸,合計占比 35.8%;俄羅斯探明儲量 1200 萬噸,占比 10%;印度探明儲量 690 萬噸,占比約 6%,資源儲量分布較為集中,全球前五國家儲量占比接近 90%。但其中,中重稀土主要分布在中國和緬甸。國內方面,稀土儲量分布亦高度集中,呈現“北輕南重”格局。其中北方輕稀土礦以包頭白云鄂博、四川冕寧、山東微山的氟碳鈰礦為主;南方重稀土礦以江西、廣東等地區的離子型礦為主。

全球輕稀土進入多元供應格局。從 USGS 公布的歷史數據看,18 年前,全球主要依賴中國供應稀土礦,中國稀土礦供應總量占比常年維持高位。18 年起,海外開始強化對自有礦山稀土資源的開采,稀土產量貢獻占比逐漸提高。據 USGS,2020 年中國配額產量占全球總供應量的 58%,較 2017 年 80%的占比顯著下降。但因中重稀土資源主要集中在中國和緬甸,因此實際全球只有輕稀土進入多元供應格局,中重稀土仍主要由中國和緬甸產出。

海外公司竭力彌補冶煉產能缺乏的弱勢,但目前全球稀土冶煉分離仍主要依靠中國。據Lynas (LYC AU)公告,公司在馬來西亞的冶煉廠獲得繼續經營的許可,避免了因環評不合格而關停的厄運,是目前海外唯一具有稀土冶煉產能的供應商;美國加州 Mountain Pass礦由 MP Materials(MP US)持有,是中國以外最大的稀土礦山,目前主要通過盛和資源包銷到國內,自身冶煉產能仍處關停中;美國能源燃料公司公告,公司已計劃將獨居石加工為混合碳酸稀土,運往歐洲新性能材料公司進行稀土冶煉分離,或實現 20 多年來首次將美國獨居石礦用作原料,在中國境外分離產出氧化物,但其冶煉產能規劃較小,短期影響或有限。整體來看,目前海外冶煉產能仍嚴重缺乏,據 USGS,中國在世界稀土冶煉分離市場中仍占據主導地位(19 年產量占比近 90%,冶煉分離技術和成本均處世界領先地位),擁有從稀土采選到功能產品制造的完整產業鏈,并主導著中重稀土產品和下游稀土永磁體的生產。