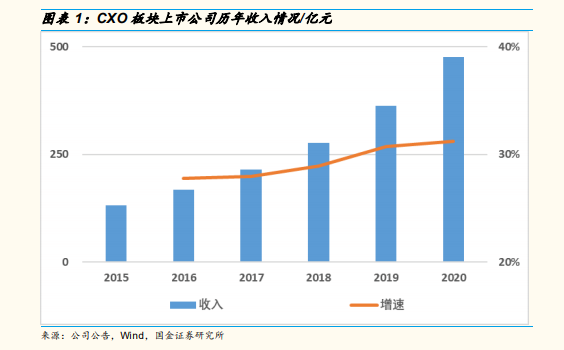

中國 CXO 產業鏈持續高景氣,上市公司收入持續高增長:國金醫藥大數據中心覆蓋 CXO 全產業鏈各個領域,包括藥物發現-實驗室化學服務、藥物發現-分析測試服務、臨床前開發服務(動物實驗,包括 ADME、TOX等)、臨床 CRO 服務、臨床前藥學研究服務、小分子 CDMO 服務、大分子 CRO 服務、大分子 CDMO 服務等,并從所覆蓋的 CXO 全產業鏈重點公司中挑選了 20 家代表性上市公司(藥明康德、藥明生物、康龍化成、凱萊英、泰格醫藥、昭衍新藥、九洲藥業、博騰股份、藥石科技、維亞生物、方達控股、成都先導等,部分企業選取 CXO 子公司業績)。上述公司2015-2020 年合計收入分別為 131/168/215/277/362/476 億元,2016-2020年分別同比增長 28%/28%/29%/ 31%/31%,收入端呈現加速上升趨勢。

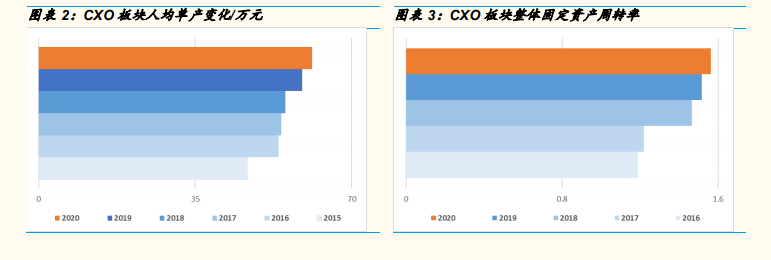

產業升級,經營效率提升,固定資產周轉及人均單產穩步提升: CXO 板塊 2016-2020 年固定資產周轉率穩步提升(1.19→1.56),經營管理效率不斷提升。同時 2015-2020 年人均單產也呈現穩步上升態勢,分別為46/53/54/55/59/61 萬元。我們認為,主要原因有:①產業升級,簡單科研開發任務→復雜研究賦能;②經營管理效率提升;③CMO/CDMO 收入占比提升,這部分業務有一定規模效應,特別是 CMO,對人力資源需求較小。

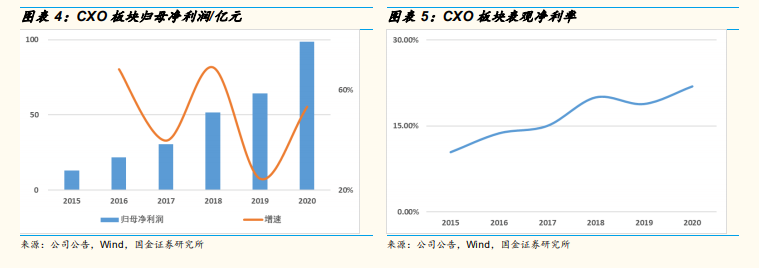

利潤快速增長,主營業務凈利率持續提升:剔除部分其他業務帶來的較大波動(金斯瑞生物科技、*ST 百花)、及部分重復統計口徑(泰格醫藥&方達控股)的后, CXO 板塊 2015-2020 整體表觀利潤分別為 13/22/31/52/64/99 億元,2016-2020 年分別同比增長 68%/40%/69%/25%/53%,表觀凈利率整體呈持續改善趨勢,2015-2020 年上述公司凈利率分別為 8%/14%/15%/17% /18%。