車電分離模式助力公共領域電動化重啟。車電分離體系內主要包括整車、換電站和電池資產管理三部分,通過與產業鏈相關公司合作完成體系搭建,如寧德時代與蔚來以合資方式補足電池資產管理一環,奧動新能源與北汽等自主品牌合作拓展換電市場。目前車電分離商業體系主要可分為車企和獨立運營商兩類,車企中新勢力面向私家車領域,北汽藍谷和吉利汽車等自主品牌車企與獨立運營商均以運營車市場為主。現階段補貼標準下降幅度較為平緩,結合車電分離模式有望推動購置端和使用端同步平價,助力運營市場電動化的重啟。

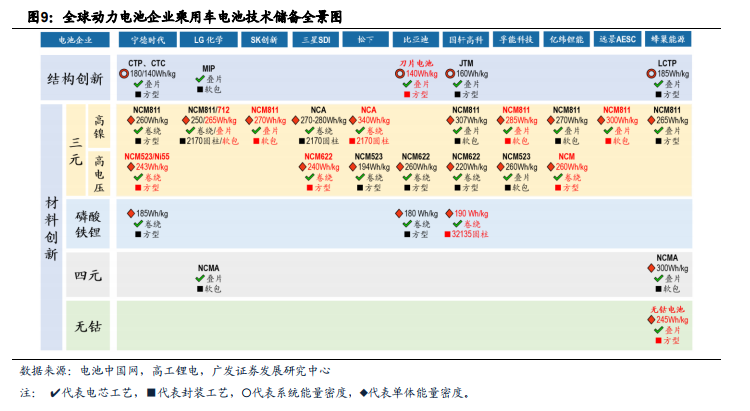

磷酸鐵鋰能量密度不斷上探。2020年寧德時代、比亞迪和國軒高科的磷酸鐵鋰電池系統能量密度均達到140Wh/kg,超過補貼政策規定的125 Wh/kg門檻,打開乘用車市場應用范圍。比亞迪的磷酸鐵鋰系統能量密度在刀片電池技術帶動下不斷上探,而國軒高科的磷酸鐵鋰產品未來結合軟包、硅碳負極、JTM等工藝和技術,實驗室系統能量密度有望達到200Wh/kg。

隨著綜合性能的提升,磷酸鐵鋰電池逐漸應用于更多乘用車客戶。磷酸鐵鋰電池素來具有高安全性、長循環壽命、低成本的優點,隨著技術進步補足其能量密度短板,綜合性能得到顯著提升,從而逐漸拓展更多乘用車客戶。根據工信部公告,在江淮iEV6e/iEVA50、奇瑞eQ、北汽EU300、江淮大眾思皓E20X等同一車型下,磷酸鐵鋰產品系統能量密度水平已達到三元版本的140Wh/kg以上,已滿足A級車運營要求,將受益于平價周期,近期受到大眾、特斯拉等外資一線車企重視。據電車匯消息,大眾ID.1/2或將分別于2025、2023年上市,其中ID.2有望搭載磷酸鐵鋰電池進一步打造低成本爆款車型。