華熙自上而下切入透明質酸填充劑市場,昊海生科多醫療線齊頭并進,愛美客深耕透明質酸填充劑。愛美客玻尿酸主業突出,注射用透明質酸營收占比 99%以上;玻尿酸屬于華熙生物的醫療終端產品業務板塊,該板塊下還包括骨科注射液、眼科粘彈劑等產品;昊海生科主業涉及眼科、骨科、整形美容等四大板塊,玻尿酸屬于昊海生物的整形美容與創面護理業務板塊,該板塊下還包括重組人表皮生長因子產品(創面護理)。

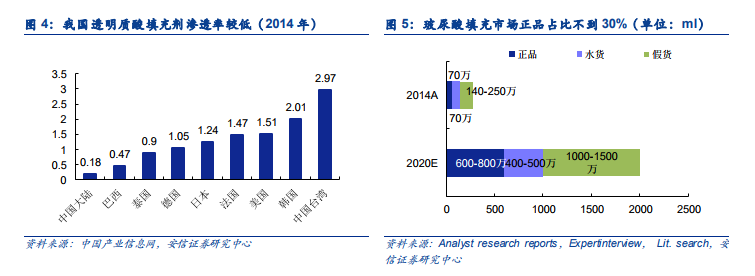

透明質酸填充劑市場規模持續擴大,正品占比不到 30%。我國玻尿酸填充市場規模持續擴大,且有較大提升空間。根據弗若斯特沙利文與南方醫藥經濟研究所數據,2014-2018 年,我國醫美玻尿酸正品市場規模從 12.1 億元上升至 37.1 億元,CAGR 達 32.3%。對標海外,我國透明質酸填充項目滲透率較低,提升空間大,根據 2014 年數據,中國大陸透明質酸填充項目滲透率僅為 0.18,低于日本(1.24)、法國(1.47)、美國(1.51)等發達國家及中國臺灣(2.97)。此外,目前我國玻尿酸填充行業還不夠規范,市場上流通著大量的假貨水貨,2014年正品、水貨和假貨市場銷量占比分別約 25%、25%和 50%。隨著市場發展趨于成熟,正品市場占比有望擴大,預計 2020 年占比達 30%。

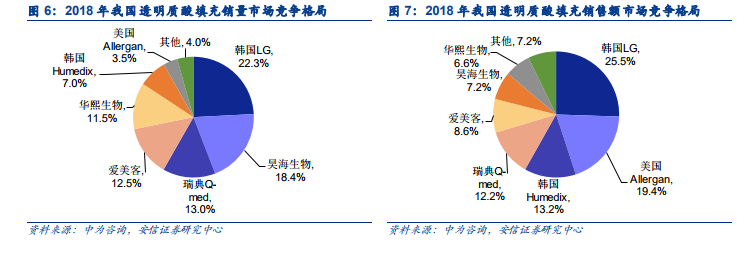

國產頭部品牌市場份額相差不大,整體提升空間較大。瑞藍等進口品牌國內獲批較早,加上行業發展初期消費者對產品認知較少,偏愛進口品牌。從 2018 年市場競爭格局看,韓國 LG(旗下“伊婉”品牌)、美國 Allergan(喬納登)、韓國 Humedix(旗下“艾莉薇”品牌)、和瑞典 med(旗下“瑞藍”品牌)四家外國廠商占據前四大市場份額,CR4 合計占比 70.3%。愛美客、昊海生物和華熙生物分別占據 8.6%、7.2%和 6.6%的市場份額。