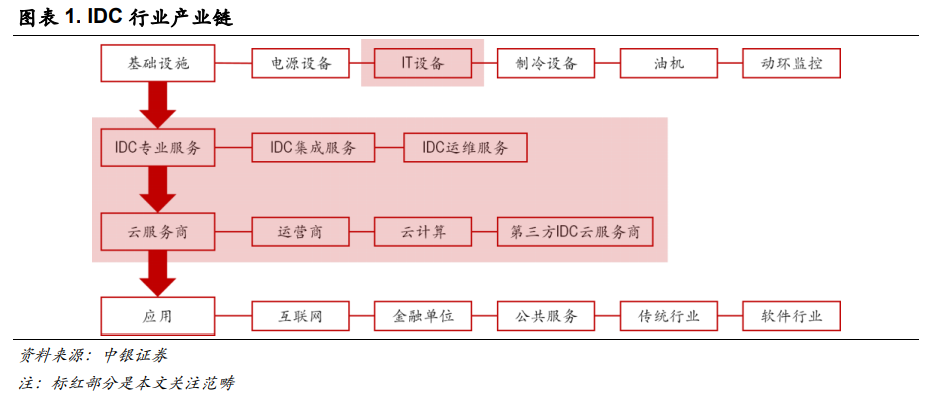

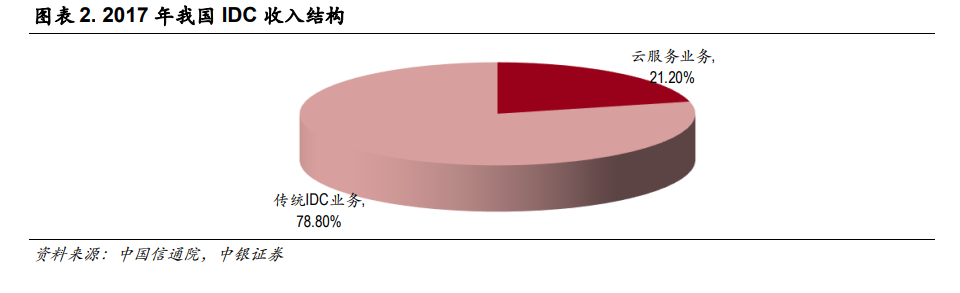

IDC 是高增長行業。首先需要說明,依據不同的市場規模口徑,數值結果有所不同。根據工信部 2015年發布的《電信業務分類目錄(2015 年版)》,除傳統的 IDC 租賃、托管等業務外,云平臺 IaaS 和PaaS 也納入 IDC 范疇。而中國信通院的數據,2017 年國內傳統 IDC 業務收入為 513 億元,云服務收入 138 億元,兩者占比大致為 4:1,但后者比例在陸續提升。以下討論市場空間部分不特別區分具體口徑。

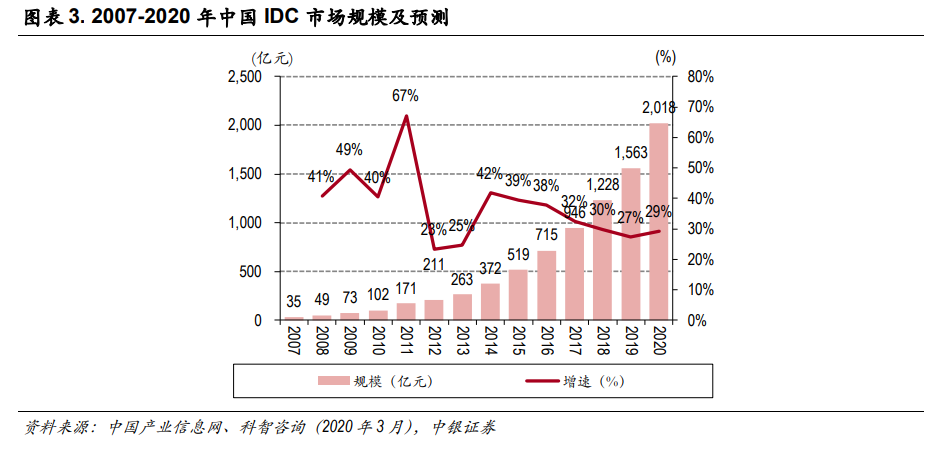

2019 年國內 IDC 規模達 1,563 億元,同比增長 27%,近年復合增速達 37%;并且科智咨詢等機構預測 2020 年增速提升至 29%,規模將超 2,000 億。雖然增速仍然在高位,但驅動因素已經發生了變化。在上一個周期,IDC 下游主要客戶是包括移動互聯網在內的互聯網企業,因滲透率趨于飽,以手機出貨量為表征的整體增速已經放緩(圖表 4)。所以,后續 IDC 的高增長實際已進入新周期,來源于新的行業驅動力因素。

根據中國信通院發布的《云計算發展白皮書(2019)》,2018 年我國公有云市場規模為 437 億元,同比增長 65%;預計到 2022 年市場規模將達到 1731 億元,2015-2021 年的復合增速達 50%。公有云細分市場中,與 IDC 直接相關的 IasS 領域增長最為快速,市場比重從 2012 年的 15%大幅提升至 2018 年的62%。私有云方面,2018 年市場規模達 525 億元,同比增長 23%,預計到 2022 年市達到 1172 億元。