垃圾分類有望推動固廢處理費征收,重點城市配套收費制度有望建立。隨著垃圾分類深入人心,按照“誰產生誰付費、多產生多付費”和差別化收費的原則,逐步建立分類計價、計量收費的制度,將有望成為固廢行業變革的新方向。以上海市為例,其2019年7月印發的新版《上海市單位生活垃圾處理費征收管理辦法》中,明確了建立與分類質量相掛鉤的生活垃圾收費制度的要求。垃圾分類制度有望推動其配套收費制度的建立,關注其余重點城市相關垃圾收費制度進展情況。

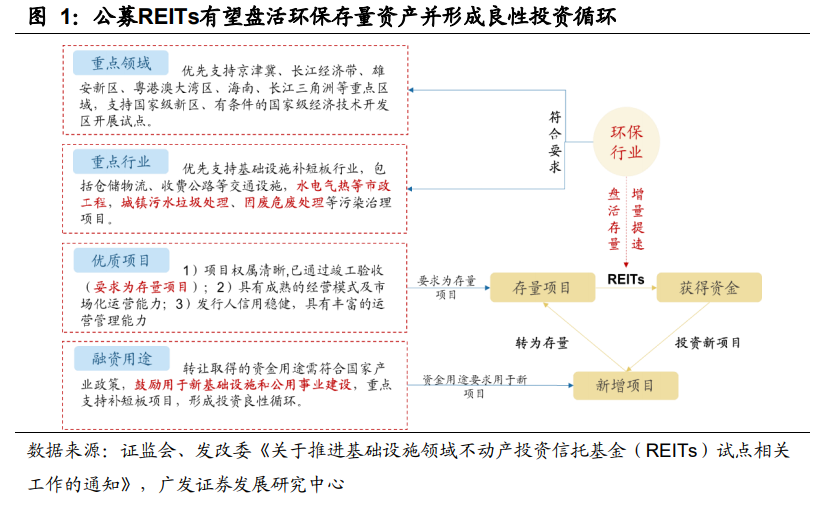

污染防治為基建公募REITs重點支持行業,垃圾焚燒等環保項目后端運營融資問題有望解決。4月30日證監會、發改委發文推動基建公募REITs啟動,污水垃圾處理、固廢危廢處理、水電氣熱等市政工程等污染治理項目位列優先支持的行列。基建公募REITs可盤活存量項目的資金沉淀、降低負債率,轉為新基建項目的滾動投資、形成良性循環并有望作為運營資產的穩定退出通道。公募REITs的出現對于過去高投入的焚燒行業而言,有望置換資本金用于新的焚燒項目及產業鏈其他環節投資,從資金端的角度為上下游整合提供保障。

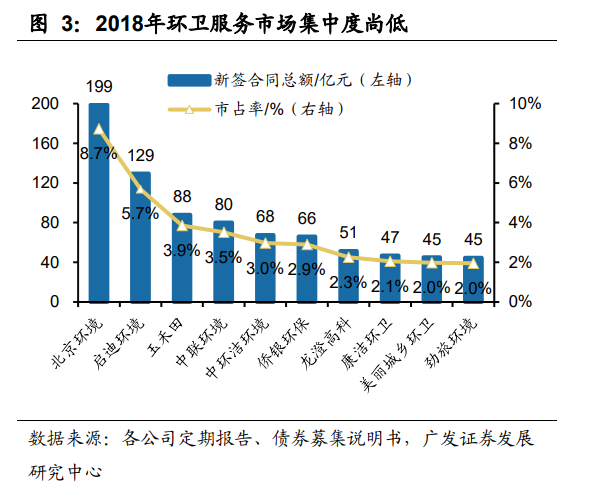

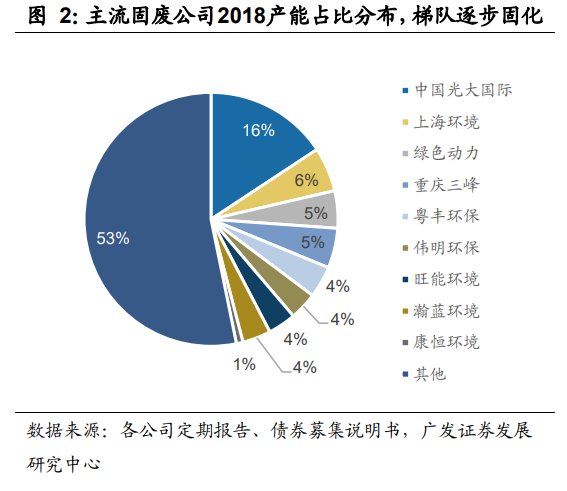

固廢產業鏈下游的焚燒環節梯隊逐步走向固化,上游環衛作為藍海值得切入。目前垃圾焚燒市場集中度較高,根據各公司定期報告與相關債券募集說明書,2018年9家公司的現有焚燒產能占總產能的比例達到47%,梯隊逐步固化。而環衛服務市場集中度目前還處于較低水平,2018年10家公司的新簽合同總額合計占全年新簽合同總額的35.9%,其中北京環境居首位為8.72%,整體來看集中度尚低。對于產業鏈下游的焚燒環節,環衛環節實質上是控制原材料和資源的環節。失去所在地區的環衛環節一方面會減少協同效應,另一方面可能會增加成本。因此,在焚燒集中度提升背景下環衛藍海是焚燒公司必須爭取的。