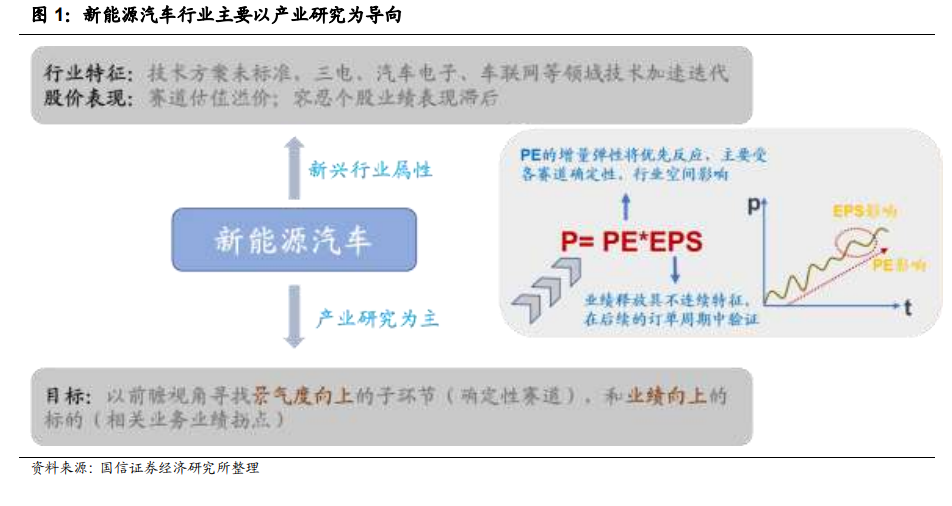

新能源汽車作為新興行業,其投資思路主要以產業研究為導向。出于對能源體系、工業發展等方面考量,2012 年定位于國家級戰略的新能源汽車項目被推出,在長達 8 年的補貼政策、路權導向及基礎設施建設的合力推動下,產業鏈由零發展雛形初顯。而目前整個行業仍處成長初期,智能化、電動化趨勢下汽車行業面臨巨大的技術革新,大部分技術方案并未形成標準,三電、汽車電子、車聯網等領域技術加速迭代。

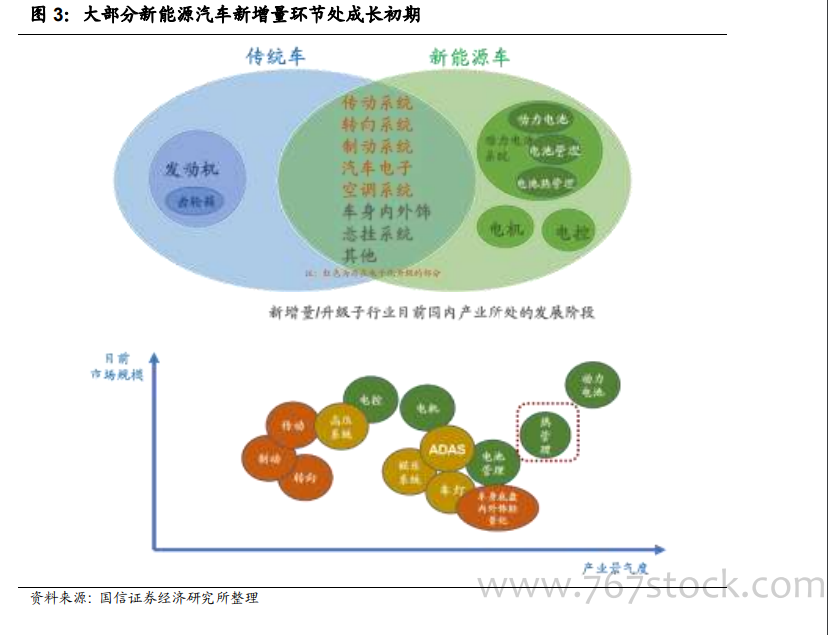

新能源汽車新增量環節最值得關注,PE 彈性最大的子行業集中在燃油車沒有而電動車有的領域,原因有兩點:一方面,對于新環節,國內外廠商處同一個水平線,是國內廠商最好的切入時機,相較于偏傳統環節的國產替代路徑更為容易;另一方面,行業從 0~1,賽道短期爆發性強,在足夠大的市場規模下,能誕生多個大市值企業。經梳理,電動車純新增量環節集中在三電(電池、電機、電控)以及汽車電子、車聯網領域,而底盤部分(傳動、轉向、制動等)存在由機械部件向電子部件升級的需求。此外,車身內外飾及底盤結構件作為汽車演變中技術升級較小的環節,仍存在以鋁換鋼的輕量化、智能化車燈等趨勢性機會。且大部分新增量環節處產業成長初期。

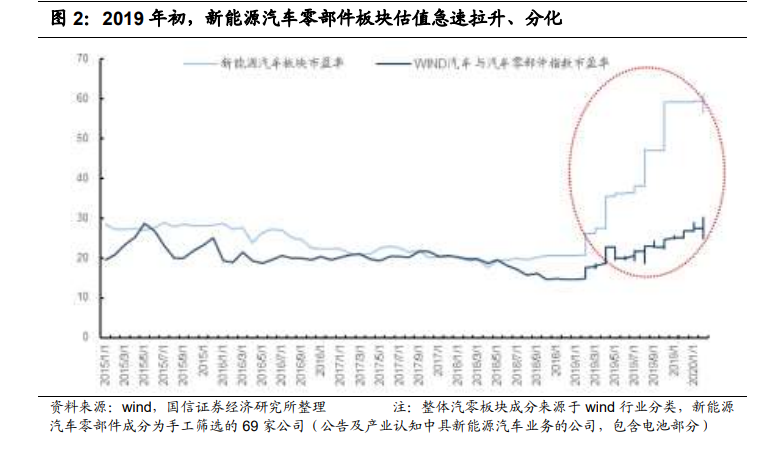

新興產業景氣度向上但各個賽道成長性差距很大。汽車電動化、智能化趨勢不可逆轉,將帶動產業鏈變革,而受行業技術壁壘、產業發展趨勢、競爭格局以及需求等因素影響,各賽道成長性具較大差異。以經過黃金十年發展的蘋果產業鏈為例,光學賽道(以舜宇光學為例,以 2008 年 12 月收盤價為基期)因單機價值量不斷提升,以及技術不斷演進,股價漲幅超 200 倍,同期芯片賽道(以美光科技為例)、聲學賽道(以歌爾股份為例)、連接器(以立訊精密為例)、射頻賽道(以 Qorvo 為例)股價漲幅在 20 倍級別,而機殼、結構件等技術壁壘較低的賽道增幅在 5 倍以內。