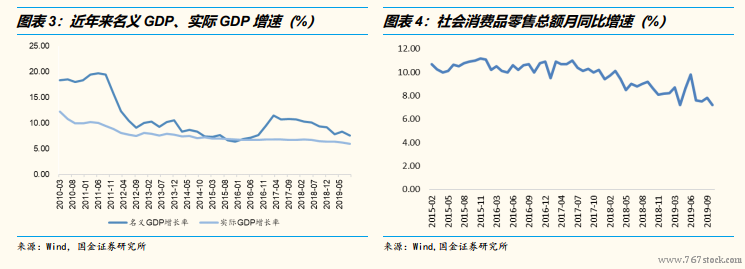

從宏觀角度,明年經濟增速的小幅回暖以及減稅降費可能會成為拉動居民消費提振的重要指標。未來看,消費的整體提振有如下幾點積極的刺激因素:第一,物價水平受豬價影響上漲,拉動名義 GDP 上行,社會消費品零售總額同比回升,從財富效應角度看對消費需求具有拉動作用;第二,減稅降費令居民對收入預期改觀,可能對消費需求帶來提振;第三,汽車銷售趨勢從邊際考量角度看不再更差。2019 年企業和居民消費意愿出現謹慎狀態,我們認為實際是社會消費品零售總額增速仍處于偏低水平的顯現。不過,往后看特別是 2020 年后 CPI 將維持高位,商品價格上升,名義消費支出被動上行。此外,減稅降費對于消費也具有一定提振(據國金測算,增值稅減稅帶來 6500 億減稅規模將能夠被企業和消費者分享,而個人所得稅調整以及專項抵扣也將帶來 4200 億的個稅減免)。汽車消費方面,庫存和銷售同比數據均處于歷史低位,未來看更差的可能性較低,因此,四季度名義社會消費品零售總額同比將會有所上升。展望 2020 年,消費在減稅效應以及名義GDP 帶動下仍將有所增長。

伴隨大促成長起來的用戶,理性而不失感性的消費心理逐漸養成。我們始終認為大促期間的消費心態決定了用戶購買的品類:電商大促期間最具有購買欲望的商品包括:1)單價較高,購買頻率低,平時促銷力度不大的商品,如 3C、家電、家具、珠寶首飾等;2)適合囤貨,以量換價的商品,如嬰兒奶粉、保健品、化妝品和常溫奶等。然而“雙十一”已從單純的商品促銷逐步演化為多方利益協同和博弈的戰場,用戶對待平日促銷和大促時段的理性程度也隨著平臺玩法的不斷豐富、優惠力度愈發間接而愈發提升。各大平臺的大促趨同度也越來越高:平臺補貼+站外廣告投放+紅包+神券+秒殺+砍價+抽獎+滿減/直降等促銷玩法普及,不同平臺促銷方式已被“借鑒”到全網各平臺,大促玩法趨同的背后是各大平臺對全市場用戶覆蓋的野心。

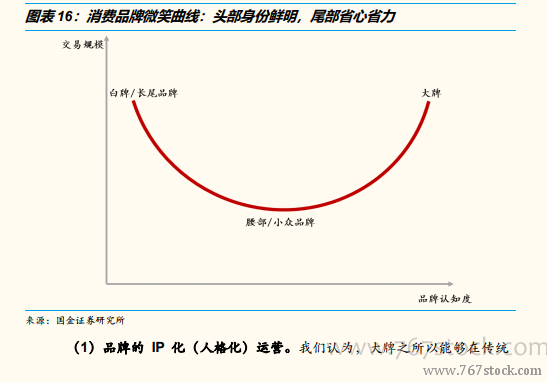

消費品牌的微笑曲線:大牌與白牌脫穎而出。如開篇和上文所述,我們認為在經濟將緩慢復蘇,消費心態回歸理性的大趨勢下,電商渠道日益壯大、購物節日愈發普及、下沉市場渠道通路重新登上歷史舞臺,因此大牌與白牌的市場機會和空間將會得到進一步釋放,成長性將會逐步兌現。而腰部一系列品牌特征并不清晰的“曲線中段”品牌將會面臨增長瓶頸;小眾/新消費品牌雖然也屬于腰部,但憑借輪廓逐步完善的品牌理念和高效的傳達通道,有望向曲線右側爬升進入大牌序列。為此,在本篇報告中,我們提出了消費品牌的微笑曲線(即微笑曲線型品牌的消費結構)這一概念,盡管品牌的生命周期長短不一、大浪淘沙隨著用戶結構和習慣的變遷時刻在上演,最終只有少數的大牌和白牌能夠長青,但我們仍然認為“一波波大浪淘沙的過程,將推動微笑曲線兩頭品牌勢能的不斷上行,中段的腰部品牌如果不尋求變革,或將逐漸湮沒在歷史的洪流中”,這將成為未來 1-3 年內大消費領域的新機會點,我們將從 IP 化(人格化)、內容化、全渠道、短鏈化四個方面的運營策略分析兩類品牌崛起的背后動因。