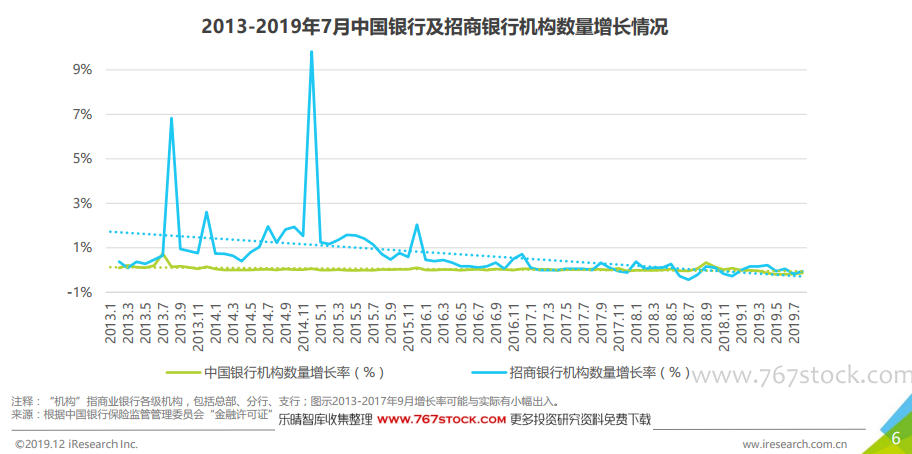

2017年以后,銀行網點數量增長出現負增長。銀行商業模式的核心是覆蓋更多人群以獲取存款或觸達客戶金融需求,故在傳統銷售模式下,銀行會不斷增設網點完成業務轉化。我們選取了中國銀行及零售業務具有代表性的招商銀行來觀察其物理網點數量的增長情況。中行物理網點基數已足夠龐大(高于招行將近5倍),故2013-2014年增長率維持在0.2%左右。而招行該期間增長明顯,特別是在2014年下半年,僅12月當月新設網點就達到136家。但2017年之后,兩家銀行網點數量均出現零增長甚至負增長的現象。

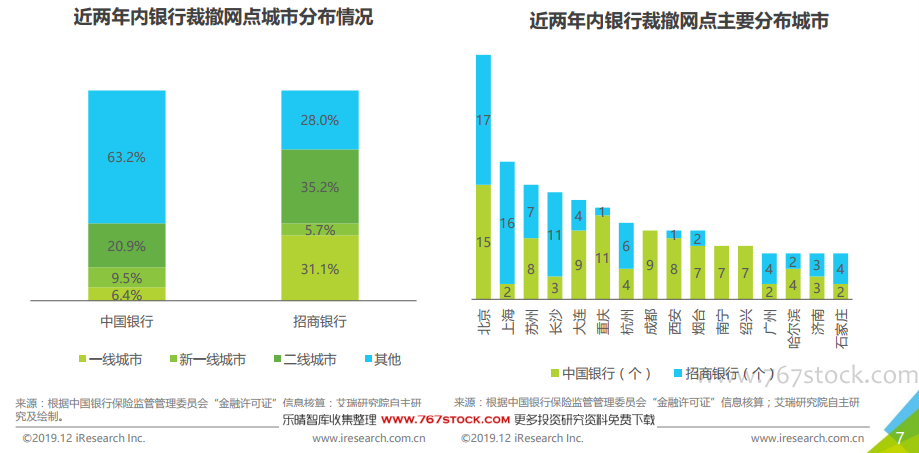

自主裁撤現象主要集中于一二線城市。我們統計了2017年8月至2019年8月兩年內中國銀行及招商銀行網點裁撤的分布城市,發現,以零售業務為重的招商銀行超過70%的裁撤網點均位于一二線城市,中國銀行這一比例稍低(近40%),但其余網點也多位于三線及以上城市(或由于網點效率低下等問題突出而裁撤)。可見,銀行自主裁撤物理網點的現象多集中于經濟發達的主要城市。艾瑞認為,主要城市互聯網發達,對線下銀行業務的取代率較高,客戶的接受度也較高,故網點線上化嘗試從主要城市開始。

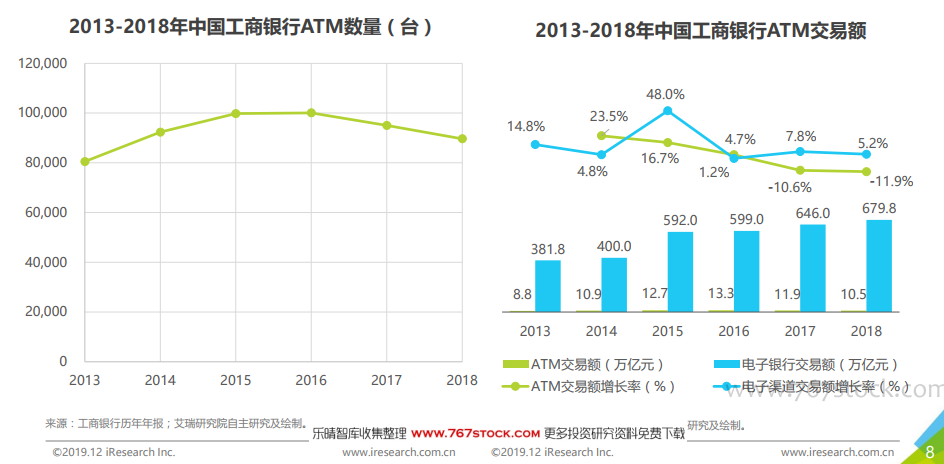

ATM交易額下降,銀行也不再大幅擴張ATM投放。從2017年開始,商業銀行賴以網點分流的自動柜員機交易額開始出現大幅負增長,同時銀行ATM投放數量、自助銀行數量也出現負增長。這側面印證,ATM功能的單一性決定其對網點的分流效果有限,且人們越來越不依賴于現金、實體銀行卡,導致ATM及以ATM為主的自助銀行作用發揮得越來越有限。