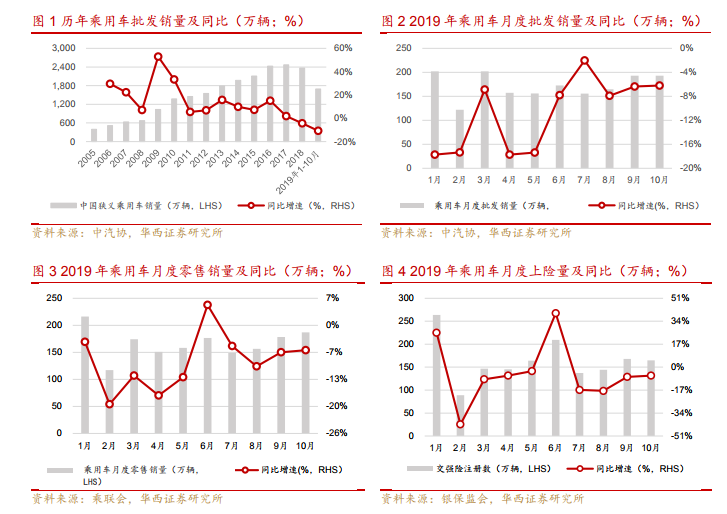

售以及交強險銷量前低后高,下滑幅度呈收窄態勢。2005-2017年,乘用車批發銷量穩步增長,2018 年首次出現下滑(-4.2%),行業高速增長紅利期結束。2019 年月度批發、零售銷量以及交強險數據整體呈環比改善趨勢,下滑幅度持續收窄;6 月零售及保險銷量增速轉正,7 月批發銷量大幅回暖,主要受乘用車排放標準升級國六影響,6 月國五大量清庫,7 月起國六批發鋪貨所致。2019 年 1-10 月累計批發及零售銷量同比分別下滑 10.8%、8.3%。我們判斷,排除國六升級擾動因素后,得益于去年同期低基數,2019H2 銷量下滑呈收窄態勢。

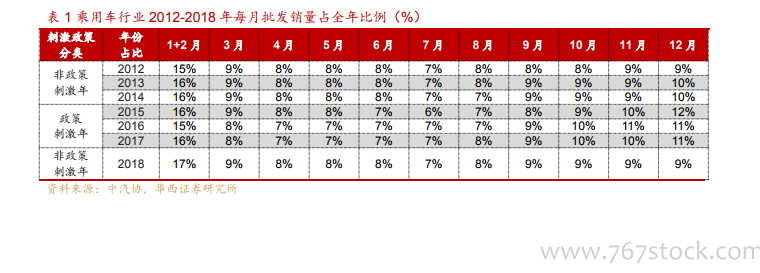

乘用車月度銷量周期性規律明顯。根據中汽協披露的月度批發數量,我們總結出乘用車行業前期年內的月度銷量分布規律:將 2012-2018 年分為政策刺激年(購置稅優惠時期)及非政策刺激年(購置稅為 10%時期)。在 2012-2014 年期間,乘用車行業未受購置稅優惠刺激政策影響,月度批發銷量相對全年占比穩定,最大差異僅1pp 左右;在 2015-2017年期間,乘用車行業受購置稅優惠政策影響,月度銷量分布較非政策刺激年略有不同,但 2015-2017 年三年間的批發銷量相對全年占比依然穩定,最大差異在 2pp 左右。

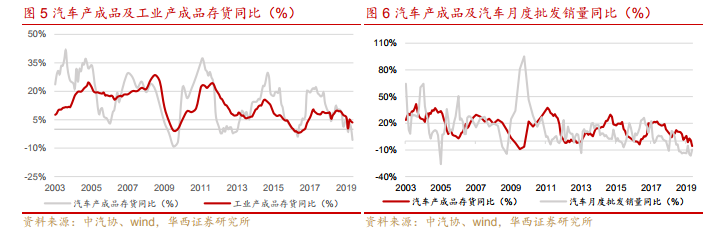

工業端批發庫存已處歷史低位。汽車產成品存貨與工業產成品存貨同比基本同步,2019H1 已下滑至歷史低位。自 2012 年起,汽車產成品存貨及批發銷量同比增速在-10%-30%區間內呈現周期性波動,2017 年起,汽車產成品存貨及批發銷量同比增速開始下降,供給端去庫存開始,截至 2019 年 10 月,兩指標均處歷史低位。