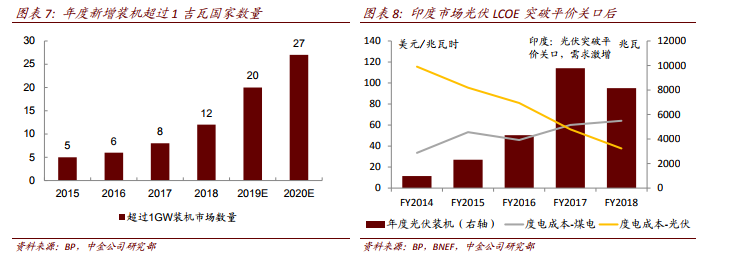

新市場達到平價而使得需求來源更為豐富:基于 BP 和 BNEF 的數據,我們看到2018 年新增裝機超過吉瓦的市場較 2016 年翻倍到 12 個。以印度市場為例,光伏 LCOE 自 2017 年起低于當地主流傳統能源——煤電的度電成本,從而使得光伏項目具備競爭力,在 2017 年出現新增裝機的倍增。

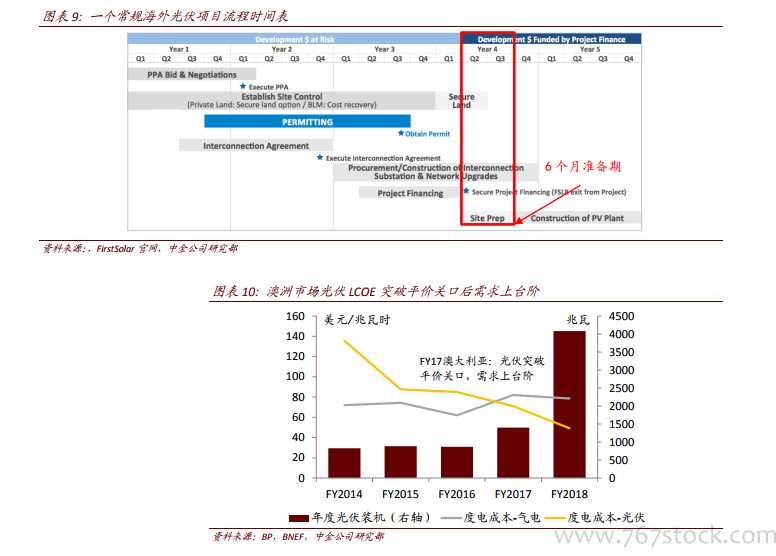

存量市場招投標項目積累,價格達到回報具有吸引力水平后啟動:從歷史上的6-8 個月需求反彈對于組件價格變化的反應來看,其時間符合從開發期訂單發出后到項目開始建設并網的時間間隔,反映出價格下降到平價水平后累積的招標項目便可以得到釋放。以澳洲市場為例,在 2017 年之前新增裝機規模始終在 1 吉瓦水平,而在 2017 年光伏度電成本低于當地天然氣發電度電成本后,新增裝機在 2018 年迅速提升至 4 吉瓦級別。

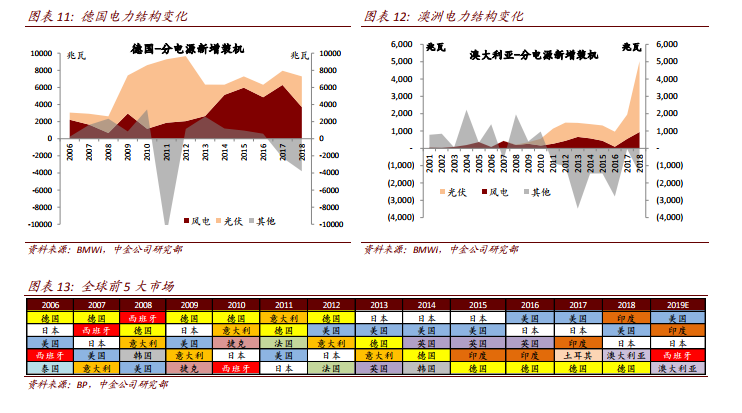

發達市場的機組退役替代需求。以德國和澳洲數據為例,近年當地電力需求自身增速并不顯著,但光伏仍保持較高增長,其中德國即便在補貼大幅退坡、歐洲對華光伏雙反的雙重壓力下,近 10 年始終保持全球前 5 大新增裝機市場地位,我們認為一個重要原因在于其傳統機組逐步退役、電力供應逐步轉向可再生能源,確保了基礎的新項目需求。