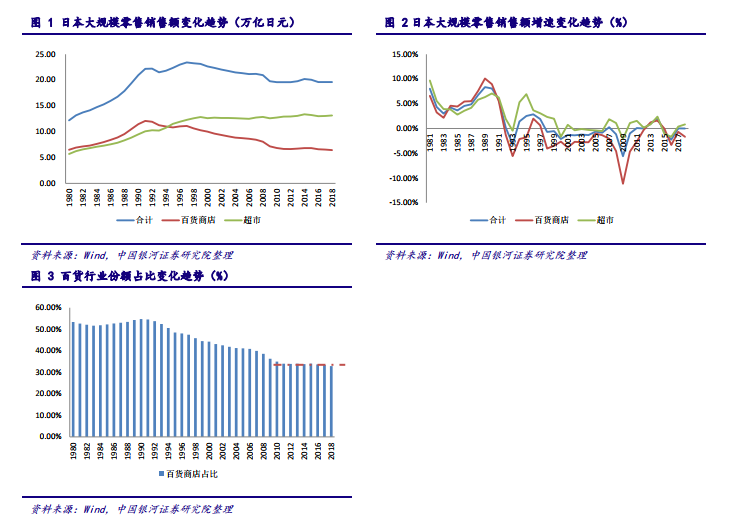

日本百貨行業的零售銷售額在 20 世紀 90 年代初規模達到峰值 12 萬億日元后便呈現出萎縮的趨勢;上世紀 90 年代開始超市行業的規模增速表現便優于百貨行業,發展至 1995 年,超市行業的規模開始超過百貨。追其原因,主要在于 80 年代“廣場協議”簽訂之后,日元相較美元出現大幅升值影響進出口情況,而日本政府為了維持經濟景氣進而通過調降利率等手段推行寬松的貨幣政策,資金大量流入證券和房地產市場,隨后 90 年開始政府再度上調利率對市場進行調控,但最終導致地產泡沫破滅,經濟蕭條,日本進入所謂“消失的二十年”;由此以便利店為代表的必選消費類型進入主場,可選消費逐步被壓制。

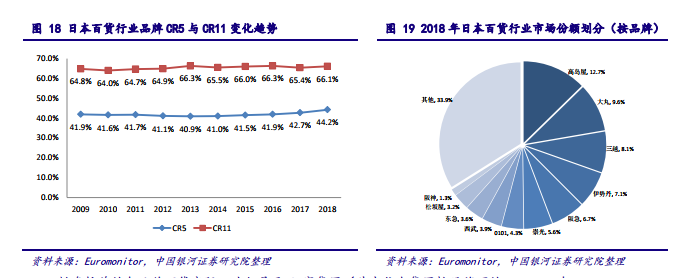

日本百貨行業目前處于多寡頭領先發展的狀態。從品牌經營者的角度來看,日本本土的百貨品牌中共有 11 個品牌市占率排名較為靠前,2009 年-2014 年日本百貨行業品牌銷售額 CR5輕微下滑(1 個百分點左右)至低點 40.9%,隨后逐步提升至 2018 年的 44.2%。其中,高島屋、大丸、三越、伊勢丹四大品牌因為門店數量較多,且在東京、大阪等熱門城市商圈均有多個門店布局,銷售額穩定有支撐,基本保持在前四名水平且排名沒有明顯變化;第五名在西武、崇光和阪急之中變動,近三年穩定為坐擁大阪梅田交通樞紐的阪急。日本百貨行業品牌 CR11 基本處于穩中有升的狀態,2009-2018 年期間,最低點為 2010 年的 64%,最高點為 2016 年的 66.3%(差值為 2.3 個百分點)。

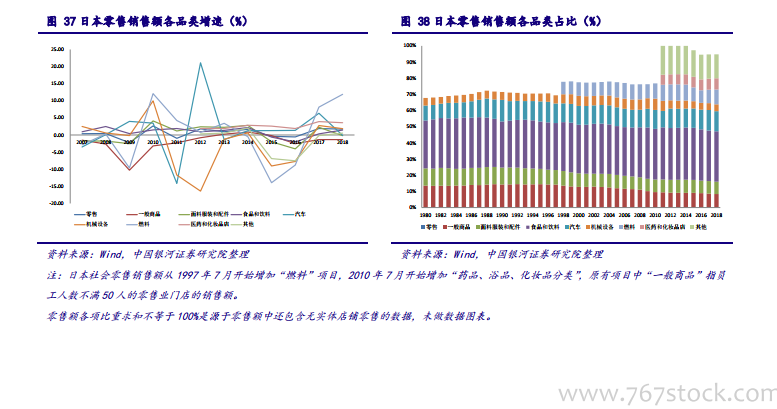

從日本全社會的零售商業銷售額的同比增速來看,各品類中表現較為優異的同樣為藥品、浴品、化妝品分類;在 2015 至 2016 年期間全行業基本負增長的趨勢之下,是唯一一個持續保持正增速,規模擴張的商品分類。日本零售銷售額的具體結構中,汽車和化妝品類商品的份額占比出現明顯的提升,汽車類的份額占比自 2007 年提升 1.52 個百分點至 2018 年的12.46%,醫藥與化妝品則從 2011 年的 6.23%提升 0.75 個百分點至 2018 年的 6.98%;其余各分類均出現了銷售額份額不同程度的下滑。