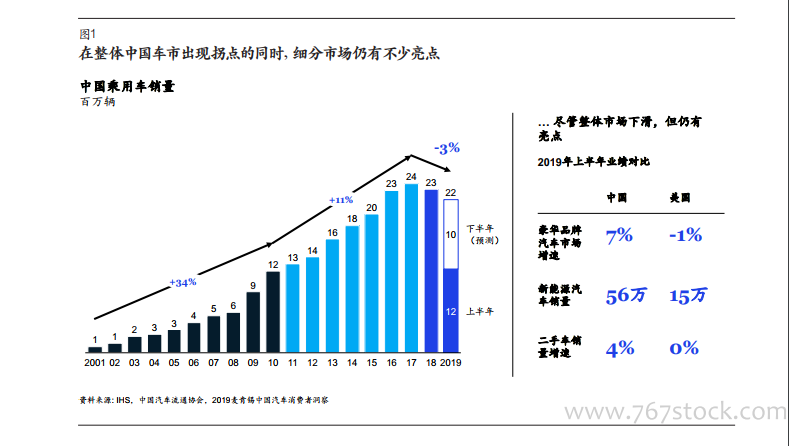

中國車市出現拐點,但仍有亮點。經過多年高速增長后,受宏觀經濟和政策調整影響,中國乘用車市場增速開始放緩,2018年甚至首次出現負增長。但市場上不乏亮點,豪華品牌、新能源汽車、二手車等領域均保持健康增長(見圖1)。同時,中國每年仍有2000多萬輛的新車銷量,是全球最大的乘用車市場。龐大的體量背后,是消費者強勁的需求在支撐。通過調查我們發現,無論在增量維度還是存量維度,中國消費者的需求仍然推動著市場前進,潛力不容忽視。

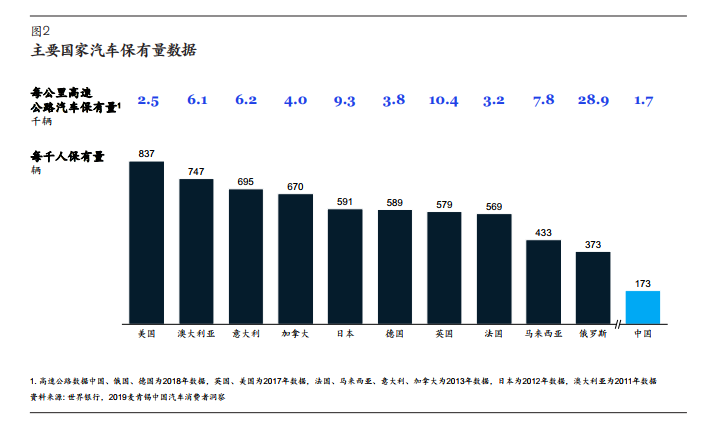

增量市場機遇仍在,潛力可期。盡管中國汽車行業已進入2.0時代,但對比發達國家和全球平均水平,中國市場仍極具吸引力。從長期看,中國還有十億人尚未實現汽車夢,只要經濟持續增長,乘用車市場的增量仍然可觀。中國目前千人擁車量約173輛,與美國(837)、澳大利亞(747)、意大利(695)等領先市場相距甚遠;即使與馬來西亞(433)、俄羅斯(373)等發展中市場相比也有較大差距。同時,每公里高速公路汽車保有量方面,中國也遠落后于全球其他主要汽車市場。這也進一步預示著,中國乘用車市場仍然存在巨大潛力(見圖2)。

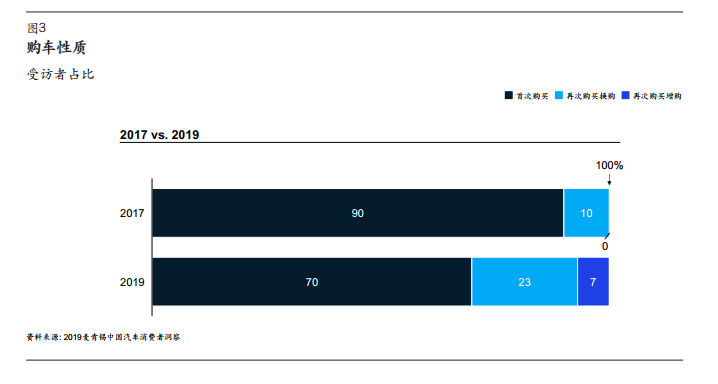

增換購比例提升,存量市場崛起。調查發現,購車人群中,再次購車者占比逐年提升,存量市場正在崛起。在2017年麥肯錫中國汽車消費者調研中,我們發現近90%受訪者是首次購車,僅有10%受訪者是再次購車。相比之下,本次調查結果顯示,再次購車者占比已達30%,尤其是家庭月收入高于4.8萬元的高收入群體(57%)及一線城市消費者(36%),增換購需求更為明顯(見圖3)。