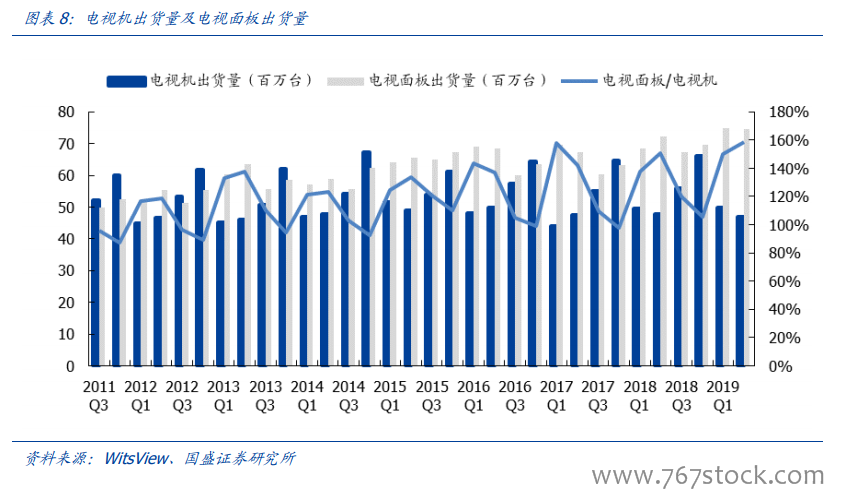

需求端:電視消耗八成 LCD 產能,增長關鍵變量是電視平均尺寸。(1)電視平均尺寸的提升是需求增長的主要動力,高世代線、低價格會加速這一過程;(2)線性外推未來全球電視面板平均尺寸每年增長 1 寸,則需求端增速預計約 5~8%。假設中國超高清計劃推動下,國內 55 寸及以上滲透率快速上升,需求端增速增加 1 個百分點左右。假設受益于面板價格走低、10.5 代線切割大尺寸面板的經濟效益,全球 50 寸以上面板滲透率提升加快,需求端增速再增加 2 個百分點左右。

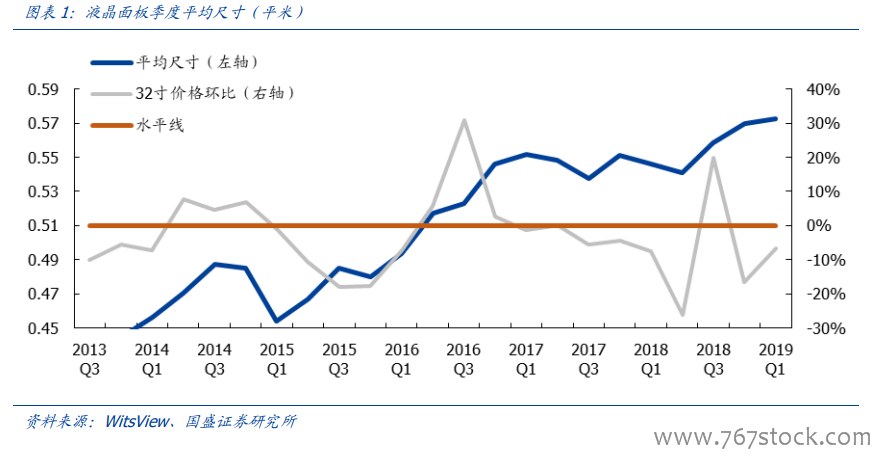

價格下降刺激電視平均尺寸拔升,高世代量產會加速這個過程。業界對于電視面板平均尺寸的預期,基本上是每年增長 1 寸。根據我們的研究,這個增長并不是自發增長,背后往往是由于需求端(產業政策、家電下鄉等)或者供給端(高世代線切大面板經濟效益更高),導致大尺寸電視價格下降,進而刺激需求增加的緣故,而這些變化不一定是連續的,呈現結果為供給端主導的階段性抬升電視平均尺寸。面板價格下降拔升電視平均尺寸,這個重要性在 10.5 代線得到放大,卻沒有得到市場足夠的重視。背后的邏輯線為:高世代線量產——供給過剩——價格下降——大尺寸電視性價比提升,銷量增長——平均尺寸增長——消耗更多產能——供給緩解。

平均尺寸邏輯的驗證:2018Q3 以來面板平均尺寸重進上升通道。參照 witsview 最新披露的數據,平均尺寸在 2018Q3 重新進入明顯上升通道。價格下降是平均尺寸提升的重要原因,一方面,這是現有產能的由于 32 寸及 43 寸面板價格達歷史新低,已經比較接近面板廠商的現金成本,面板廠供給也相應進行調整,增加 55 寸及以上的產能;另一方面,10.5 代線在切 65 寸及以上的大面板擁有較高經濟效益,京東方 B9 和華星光電 T6在 2018 年的釋放對于大尺寸供給有較大影響。目前,50 寸以上的液晶 TV 面板占全部TV 面板出貨面積比重達到了 51%,大尺寸面板滲透率明顯提高。