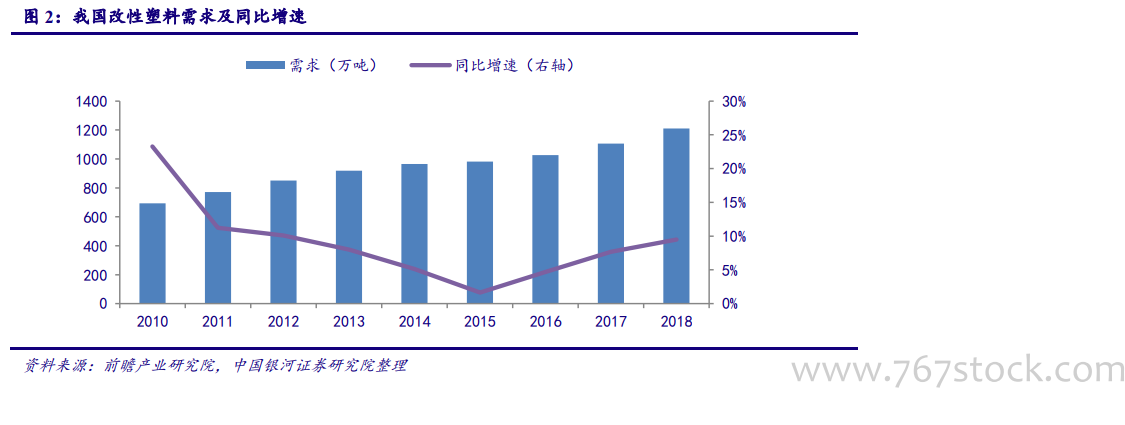

受益于人民生活水平提升,我國改性塑料需求逐年增長。改性塑料行業是典型的技術進步和消費升級受益行業。我國改性塑料的發展始于 20 世紀90 年代,隨著全球汽車、家電、辦公設備、電動工具等產業不斷向中國轉移,以及國內經濟的快速發展和“以塑代鋼”、“以塑代木”的不斷推進,我國正在成為全球改性塑料最大的市場和主要需求增長引擎。近些年,我國改性塑料需求一直呈現穩步增長的趨勢。2018 年,我國改性塑料需求量繼續上漲,達到 1211 萬噸,同比增長 9.5%。

國內塑料產量穩步增長,改性化率不斷提升。通常采用改性化率(改性塑料產量/塑料產量)來衡量改性塑料行業在塑料工業中的地位。國家統計局數據顯示,近些年,我國塑料產量由 2010 年的 4361 萬噸增長到 2018 年的 8858萬噸。隨著人們對改性塑料需求的上漲,我國塑料的改性化率同樣在不斷提升,由 2010 年的16.2%上升到 2018 年的 20.8%。

國內市場參與主體眾多,行業面臨激烈競爭。伴隨著國內改性塑料需求的不斷上漲,市場參與者不斷增多,行業競爭日趨激烈。就國內市場而言,國內企業產能占比約為 73%,國外或合資企業占比約為 27%。國內擁有超過 3000家改性塑料生產企業,但企業規模普遍偏小,產能超過 100 萬噸的只有金發科技,超過 3000噸的企業也僅有 70 余家,行業集中度較低。國外或合資企業大多是集上游原料、改性加工、產品銷售一體化的大型化工企業,其中在國內建有改性塑料生產基地的有 SABIC、SOLVAY、陶氏杜邦、德國巴斯夫、BAYER、Celanese,日本旭化成、寶理,韓國三星、LG、錦湖,荷蘭 DSM等。