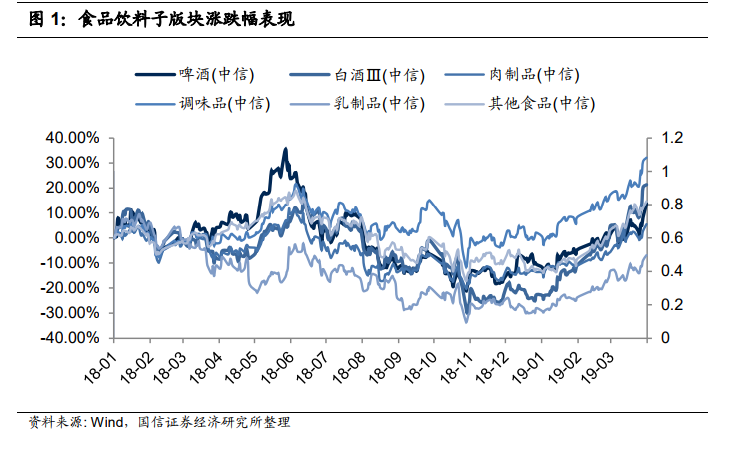

啤酒板塊 18 年漲幅前高后低、19 年以來漲幅偏小。啤酒受益去年初提價帶動曾在 2018 年 5、6 月份有明顯超額收益,后續有所回落;相對變動低于其他幾大子版塊(白酒、調味品、乳制品、小食品等),2019年以來隨整體板塊回升,但整體漲幅低于白酒、調味品等,上漲勢能未充分釋放。

啤酒板塊估值仍有修復空間。縱向看歷史,啤酒版塊估值經過 2018 年中超過 60 倍高點大幅回落至目前 40倍左右。從 2015 年以來估值水平看,目前按整體法算的 TTM 估值僅相當于2016H1 上升期的估值水平,縱比歷史估值修復仍有空間,考慮到夏季旺季銷售來臨前新品結構升級、增值稅下降、提價效能釋放等催化因素,仍有估值修復空間。

業績逐年改善,基本面趨好。從業績上看,中信啤酒板塊收入 2015-2017 年同比下滑,但幅度逐年收窄,2018Q3 同增歸正實現同比 1.6%的增長。利潤端,啤酒 2013-2016 年歸母利潤增速逐漸下滑,但 2017 年后增速回正,2018Q3 實現歸母凈利同增 13.2%。我們認為業績改善一方面源于啤酒企業產品均價提升以及直接提價行為的增厚,另一方面也源于企業經營理念從要份額到要利潤的轉型,產能利用率改善、控制費用支出提升業績。