奶量達標情況不理想,城鄉差異蘊藏市場空間。1988 年發布的《中國居民膳食指南》第一次提出了“300g 牛奶計劃”,即我國居民每人每天飲奶量要達到 300g。按國家統計局統計的我國人均奶類占有量計算,我國人均奶類日占有量最高也未超過 80g,遠未達到 300g 的標準,而且自 2015 年以來還呈現一定下降趨勢。根據聯合國糧農組織的統計數據顯示,2013年我國年人均牛奶消費量僅為世界平均水平的 1/3,也遠低于我們的鄰國日本,與歐美發達國家的差距就更大。

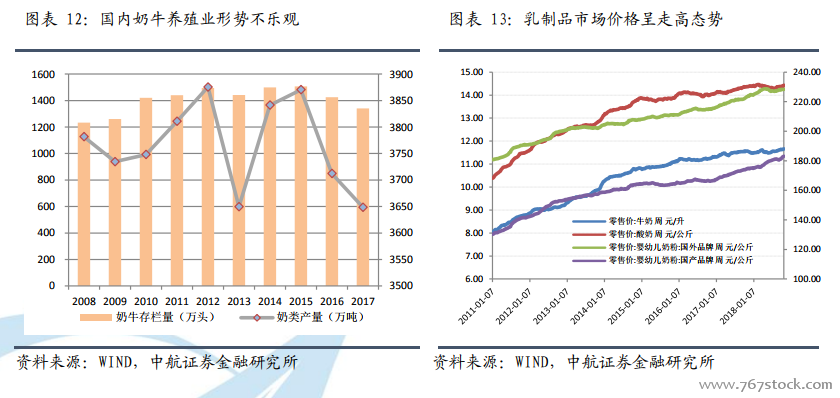

國內乳品的產能“低”、價格“高”。從 2008 年至今的十年間,我國奶業一直受著“三鹿事件”的后遺癥影響,我國奶牛養殖業一度進入寒冰期。2008 年至 2017 年,奶牛存欄量一直緩慢持平,沒有出現過明顯的樂觀增長,并且在 2015 年-2017年這三年有輕微的下降趨勢;奶類產量的下降趨勢更是明顯,在 2008 年爆發“毒奶粉事件”后,2009 年的奶類產量出現明顯下降,之后的幾年市場經過政府努力的整改和監管,出現回暖現象,但是在 2013 年又出現新低,奶量驟降,2013 年成為近十年的產奶“低洼”。2013 年受到奶牛疫病、小散戶退出、牛肉價格上漲帶來的屠宰增多等因素影響,國內牛奶產量再次下跌,且跌幅較大,牛奶產量下跌至 3650 萬噸,回到 2008 年前的水平。隨后兩年的市場回溫卻沒有徹底扭轉國內奶業供給的困境,在 2016 年,國內原奶收購價格已經連續兩年處于成本線之下,長期的養殖虧損不僅迫使小養殖戶退出,一些規模化養殖場也出現倒奶殺牛和退出的情況,導致 2016 年我國牛奶產量再次出現大幅下降。

乳品對外依賴性強,“內憂”催生“外患”。近年,我國消費總體呈現增長態勢,但是國產乳品市場卻沒有隨之振興,對于乳品消費高需求、國內乳品產能不高且信任度仍未完全恢復的局面,我國乳品對外依賴度不斷增高。“毒奶粉”事件最開始的受其直接影響的是嬰幼兒配方奶粉,但這僅僅只是一個發酵端口,隨之蔓延的是,如今各類進口乳制品涌現國內市場。