特斯拉領航,全球車企加速步入電動化。特斯拉早在 2004 年就提出了電動汽車“三步走”發展戰略,在全球汽車電動化的浪潮中,以大眾、寶馬、戴姆勒為首的各大海外傳統車企紛紛發布電動車戰略規劃。其中大眾集團提出的戰略規劃顯示,到 2025 年,每年生產 200-300 萬輛電動汽車,占總銷量的20%-25%;到 2020 年、2025 年在華新能源車銷量達到 40 萬輛、150 萬輛。同時,以上汽、比亞迪、北汽為首的國內龍頭車企加速電動化浪潮。根據上汽集團提出的戰略規劃,2018 年、2020 年新能源車銷量達到 10 萬、20 萬輛。在全球各大車企加速電動化的趨勢下,新能源車市場競爭空前激烈。

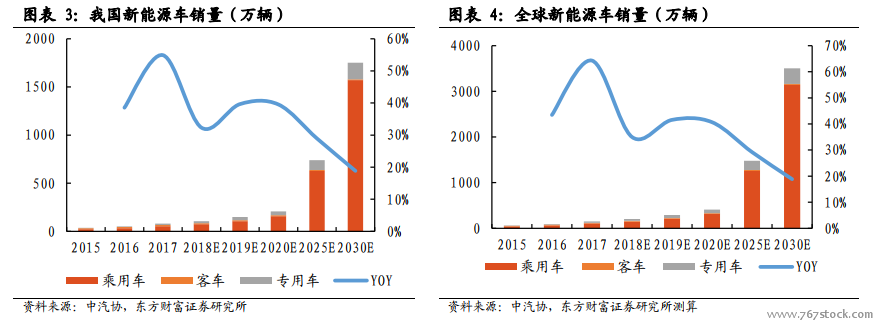

新能源車銷量增速迅猛,滲透率持續走高。根據中汽協的數據,我國新能源車銷量從 2013 年的 1.76 萬輛到 2017 年的 77.7 萬輛,四年時間增長 43 倍,中國自 2015 年起取代美國成為全球最大新能源車市場,2017 年占全球新能源車總銷量的 45.3%。根據 2017 年 4 月印發的《汽車產業中長期發展規劃》,我國 2020 年及 2025 年新能源車產銷有望達到 200 萬輛、700 萬輛,滲透率分別達到 6.3%和 20%。預計我國和全球新能源車市場未來 10 年都能維持 25%—40%的增長速度,其中乘用車占比達 85%以上,配套動力鋰電行業發展前景廣闊。

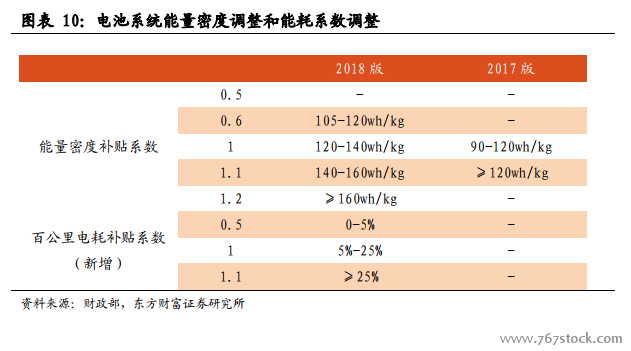

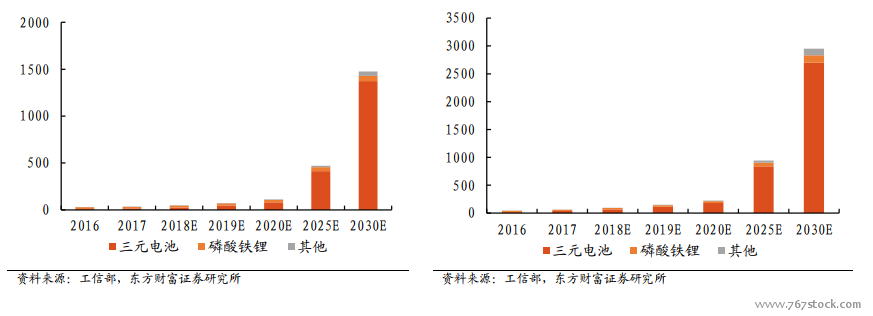

鋰電池市場迎黃金發展期,需求空間巨大。鋰電池作為新能源車的核心部件將迎來絕佳發展機遇。從數量上看,鋰電池年需求量曲線與新能源車銷量曲線趨勢一致,且其增長幅度更大,主要因為除新能源車數量增長以外,新能源車平均帶電量的提升也進一步促進了鋰電池的需求。預計 2020 年國內電動車動力電池總需求量為 111.8Gwh,達到約 2017 年的三倍,到 2025 年動力電池需求空間為 472Gwh,占全球總需求量一半。從質量上看,磷酸鐵鋰電池與三元電池能量密度將逐年提升,且由于乘用車將占據新能源市場的主流,三元電池占比將不斷增加,比能量更高的三元電池更符合《中國制造 2025》中提出的 2020年能量密度達 300Wh/kg,2025 年能量密度達 400Wh/kg 的目標,預計 2020 年三元電池占比超過 70%,2025 年占比超過 90%。