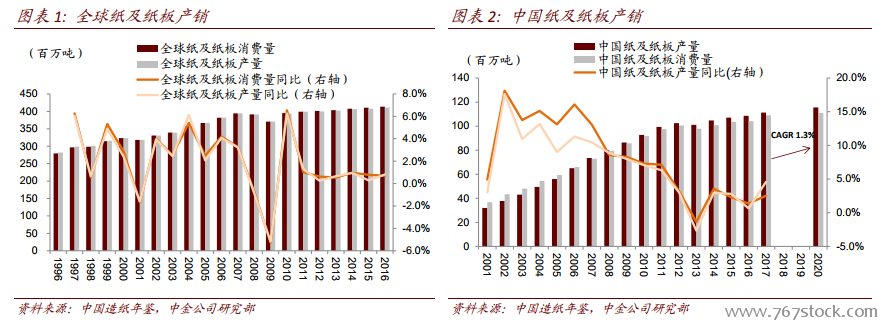

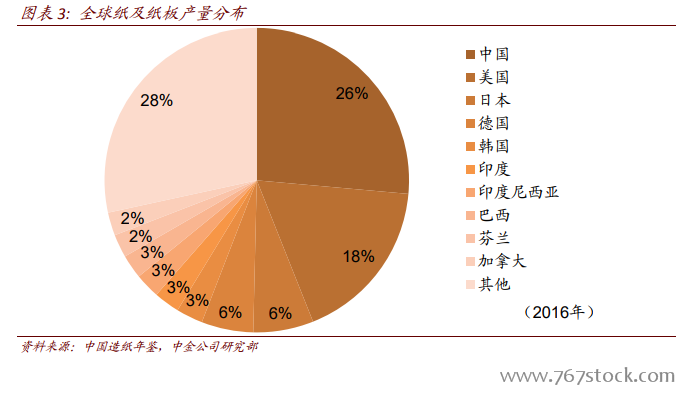

我國是全球最大造紙生產國,行業規模達萬億元:據中國造紙年鑒數據,2016 年全球紙及紙板產量共計 4.11 億噸,同比增速 0.8%,中國是全球最大的紙及紙板生產國,產量占比約 26%。2017 年中國造紙及紙制品產量共計 1.11 億噸,同比增長 2.5%,行業營業收入1.54 萬億元,利潤總額 1,028.6 億元,行業收入體量已達萬億元級別。向前看,我國造紙產量有小幅提升空間,按行業“十三五”規劃預計,至 2020 年全國紙及紙板產量將達到 1.16億噸,2017~2020 年產量復合增速約 1.3%。

文化紙和包裝紙是造紙行業主要產品:按用途不同,造紙行業可分為包裝紙、文化紙、生活紙及特種紙四類,其中包裝紙、文化紙是產量最大的兩個品類。包裝紙以箱板、瓦楞紙為主,主要用于食品飲料、家電、數碼等產品的包裝,文化紙則主要包括未涂布印刷書寫紙、涂布紙、新聞紙等,以雜志、書本制作為主要用途。細分品類占比上,箱板紙、瓦楞紙、未涂布印刷書寫紙產量占比位居前三,產量占比分別為 21%、21%、16%。

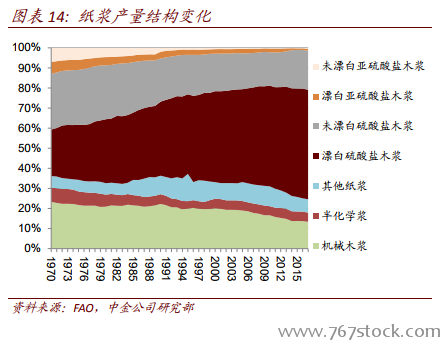

廢紙及紙漿為主要原料,原料成本占比高:造紙原料成本占生產成本的比例高達 70%以上,原料中以廢紙、紙漿(木漿+非木漿)為主。其中,廢紙為經回收廢棄紙制品得到的再生紙;紙漿是基于木材纖維、植物莖干纖維、韌皮纖維等植物纖維,通過粉碎蒸煮、洗滌篩選、漂白凈化處理后得到的漿料。包裝紙原料以廢紙為主,每噸包裝紙所需廢紙約 1.1~1.4噸;文化紙原材料以紙漿為主,每噸文化紙所需紙漿約 0.8~1.1 噸。

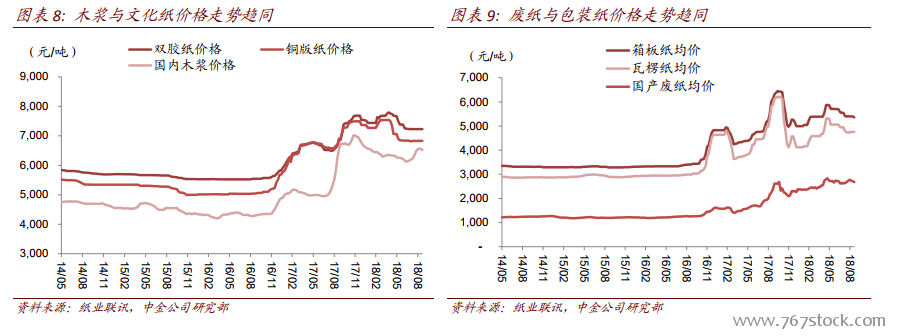

原料價格變動明顯影響紙價:考慮造紙行業原料占比高,且生產周期及庫存周期較短,成本波動會迅速傳遞到價格波動,成本與價格以同趨勢波動為主。故造紙行業具有明顯成本加成屬性,原料的價格趨勢會對行業景氣度產生影響,故紙業成本端研究具有重要意義。

國內紙漿定價跟隨國際供需,國產廢紙定價側重國內供需:我國造紙行業原料供應難以自足,需要依賴進口,2017 年紙漿自給率 43.9%(其中木漿自給率 33.3%,非木漿自給率100%),廢紙自給率 63.8%。低自給率背后原因在于我國森林保有量有限且廢紙回收率較低。向前看,我國紙漿自給率難以提高,國內紙漿價格遵循國際定價,價格變動以國際供需變動為指引;而因我國廢紙進口政策收緊及廢紙回收率提高,國產廢紙價格將更多考慮本國供需而非全球供需。