上市公司進行質押融資的歷史并不短暫,業務需求十分活躍。從2008年到2012年,股票質押融資的業務規模、涉及標的占A股市場比例仍較小。2012年全年發生股票質押業務的股票有697只股票,質押次數達到1954筆,參考市值約為6000億。假設市場質押率為40%,2012年全年質押融資規模已經超過2000億元。此時,股票質押融資業務的質押方(資金融出方)多為銀行和信托公司,二者合計承攬約90%市場。

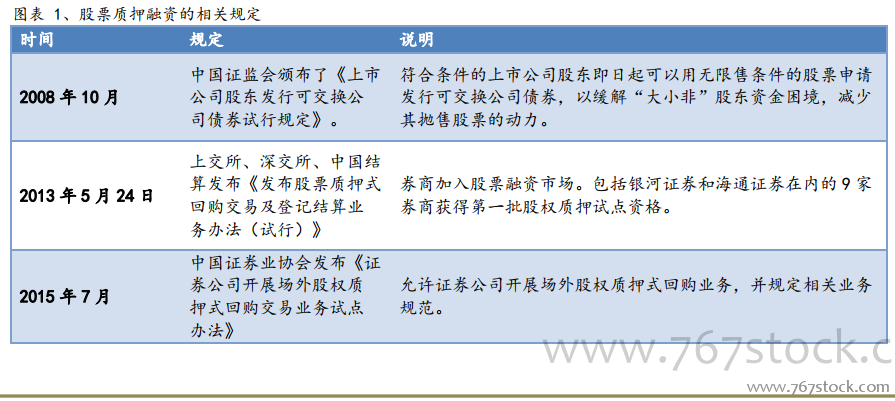

隨著證券公司進入股權質押市場,這項業務的開展進入了新階段。2013年5月24日,上交所、深交所、中國結算發布《發布股票質押式回購交易及登記結算業務辦法(試行)》。證券公司開展的股票質押式回購(場內交易)的標的包括限售股、期限不超過3年、手續簡便、不涉及過戶、交易稅收等問題,這些特征導致券商開展這項業務的效率較高。從融資成本來看,質押式回購的成本在8%至9%,部分券商(如九州證券、東方財富證券)為擴大業務規模還提供6.99%的融資利率,相較信托融資兩位數以上的成本,券商開展股票質押業務更有優勢。得益于靈活的業務模式和強勁的市場需求,證券公司股票質押式回購業務自2013年5月推出以來蓬勃發展。

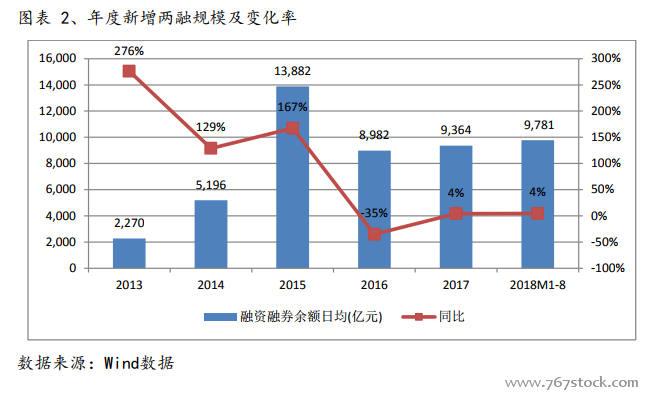

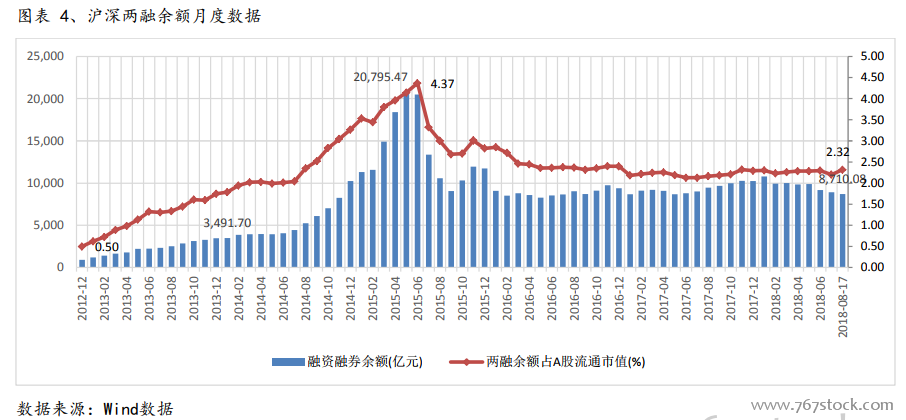

同屬于證券公司的資本中介業務,融資融券和股票質押業務在2014-2017年實現了“錯峰”擴張。從2014年下半年A股行情啟動到2015年股災爆發,融資融券業務火爆。股災后融資融券業務限制嚴格,股票質押式回購業務逆勢擴張。我們按照每日融資融券數據計算當年融資融券平均水平,可以觀察到2013-2015年,融資融券業務發展迅猛。2013年,兩融規模平均水平約2,270億元,同比增加276%;2014年,兩融日均規模5,196億元,同比增加129%;2015年兩融規模暴增至13,882億元,漲幅167%;2016年,由于業務監管趨嚴,券商風控加強,兩融規模下降至8,982億元水平,萎縮35%。

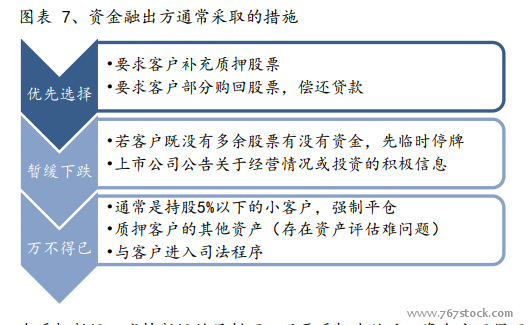

樂視激起千層浪,股權質押談之色變。2018年3月1日晚間,樂視網的一則澄清公告,首次證實了賈躍亭股權質押爆倉。公告稱,公司經與賈躍亭郵件確認,截至3月1日,其所有股票質押式回購交易已觸及協議約定的平倉線,且賈躍亭所有股票質押式回購 交易均已違約。公司未收到賈躍亭關于其持有的樂視網股票的任何處置計劃或安排告知,且賈躍亭持有公司股票的處置進度一定程度受其股票質押、凍結狀態的影響。

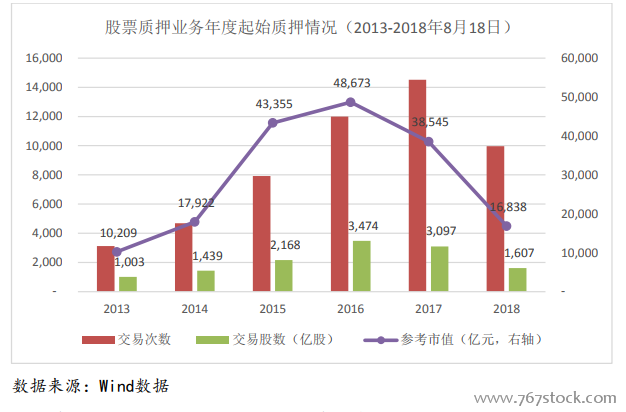

未解押交易規模占上市A股13%,今年9-12月解押集中。因為股票質押業務的回購期限一般不超過3年,且2013年底之前的股票質押業務,乃至資本中介業務均處于低速發展階段,體量較小。所以,本文未統計起始質押日期在2013年底以前的交易。截至2018年8月18日,股票質押全部交易49,093筆,涉及A股上市公司2,434家,質押股數11,785億股、參考市值165,333億元。其中,截至2018年8月18日尚未解押的A股上市公司2,289家,占2018年7月末全部A股上市公司(3551家)64.46%;未解押股數5,275億股,占7月末上市A股總股本(56,651億股)的9.31%;未解押的股票質押業務參考市值約66,048億元,占7月末上市A股總市值的13.05%。