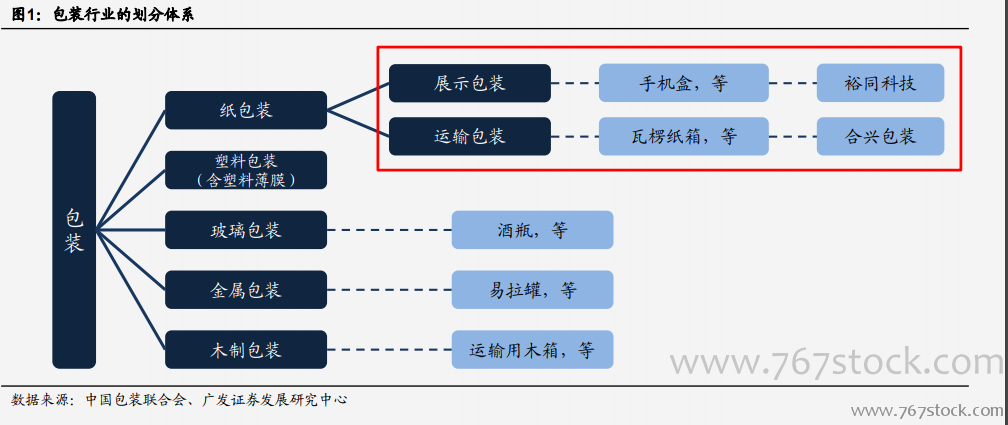

行業空間:瓦楞紙箱空間巨大、市場分散,而消費電子包裝市場集中度較高。根據中國包裝聯合會《中國包裝行業年度運行報告》,我國包裝行業總營收總規模約為12000億元,但是各細分行業差異較大,以此總規模測算,容易夸大公司的天花板。其中,我國瓦楞紙箱市場規模約為3000億,合興包裝2017年63億元收入,市占率約為2%,行業十分分散;根據我們測算,全球消費電子包裝市場規模約為45億美元,裕同科技相關收入約為40億元,市占率約為14%,行業集中度相對較高。

相比于國外成熟市場,國內集中度提升空間巨大,但需重要契機。根據世界包裝組織數據,美國紙包裝CR5達到70%以上,澳洲CR2更是達到90%,而我們測算的國內瓦楞紙包裝龍頭的市占率不過3%左右。國內包裝行業整體集中度遠低于國外,有發展歷程、產業結構等多方面的原因。

龍頭公司做大,主要依靠運輸包裝。由于運輸包裝(工業包裝)標準化程度高、可快速復制,因此公司可以通過兼收并購迅速擴大生產規模。目前,美國幾大紙包裝巨頭IP(營收217.43億美元)、WRK(營收148.60億美元)、PCA(營收83.8億美元)中,IP、PCA均以運輸包裝為核心業務,WRK運輸、展示包裝雙主業并重,但是其高速增長期來源于運輸包裝。