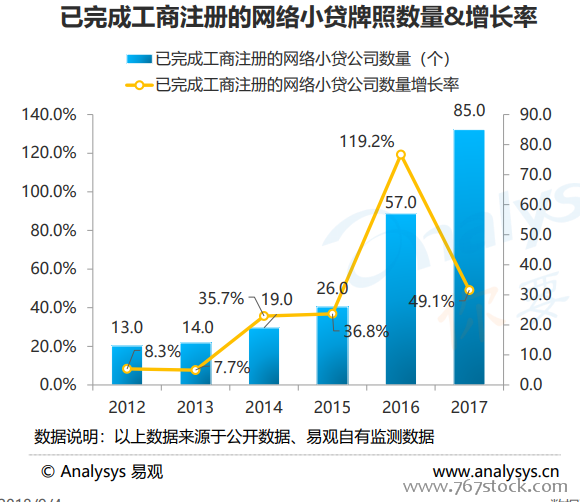

政府監管政策逐漸規范,約束和企業風險管控逐漸加強。進入2017年,政府開始進一步完善整個網絡借貸行業的制度規則。一方面,隨著《網絡借貸資金存管業務指引》和《網絡借貸信息中介機構業務活動信息披露指引》的相繼發布,網貸行業“1+3”制度體系初步形成,P2P網貸行業規則被進一步規范。另一方面,校園貸,金交所等風險較大的業務被相繼叫停,企業管控進一步加強;同時,2017年11月,政府相關部門發文,互聯網小貸牌照被暫停發放,網絡小貸公司的整治也正式邁出了第一步。

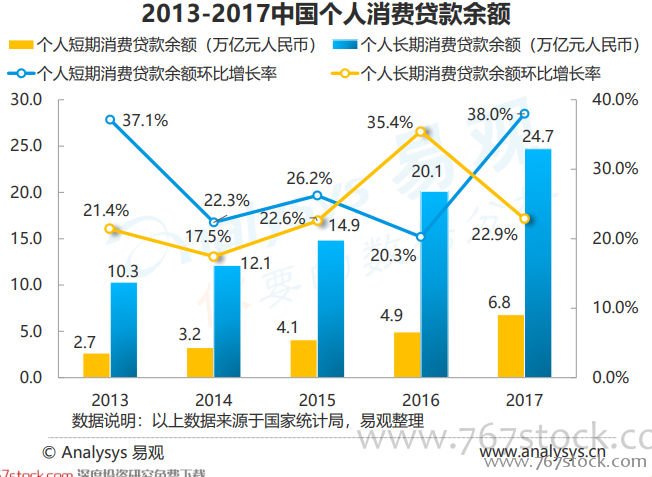

個人消費貸款余額持續增加,2017年企業小貸ABS發行規模再創新高。隨著國家經濟的發展和居民收入水平的持續提高、生活條件的逐漸改善,企業和普通居民的信貸需求均呈現出明顯的上漲趨勢。統計顯示,我國小額貸款企業ABS的發行在近幾年發展迅猛,整體發行規模在2013-2017年5年間以55.5%的年均復合增長率實現了接近8倍的增長;另一方面,2017年我國個人長期和短期消費貸款余額分別達到了24.7和6.8萬億人民幣,兩種消費貸款的年增長率近幾年均保持在15%以上,同樣展現出良好的增長態勢。

企業集中上市,資本市場展現對中國網絡借貸企業的認可。2017年,信而富、和信貸和拍拍貸3家P2P互金企業分別赴美上市;積木盒子,點牛金融和愛鴻森的母公司或本體也在2018年先后在美股或港股上市。同時,團貸網、小贏理財、抓錢貓、懶財金服等P2P互金企業也都在2017或2018年獲得了億元人民幣以上的單筆融資。2016年開始,受到監管政策、行業成熟度、資本市場態度等方面的影響,P2P互金企業總體的融資數量呈現出比較明顯的下滑趨勢,但是優質成熟的企業仍然受到了資本市場的認可。未來,隨著政策環境的逐漸規范和整體行業的良性發展,運營情況良好的頭部企業預計依然會獲得資本市場熱捧。