資產證券化的本質是把資產或收益權以結構化的方式進行轉讓。資產證券化通常是指將缺乏流動性但能產生可預期穩定未來現金流的資產或收益權進行重新組合與信用增級,在此基礎上發行資產支持證券的過程。因此,資產證券化的法律本質是把資產或收益權以結構化的方式轉讓給其他投資者。

資產證券化的本質是將缺乏流動性的資產提前變現。資產證券化最根本的目的是將缺乏流動性的資產提前變現,能夠在降低流動性風險的同時回籠資金、盤活分散的存量資產、優化經營資產配置、豐富資本市場結構、壯大資本市場規模、降低融資成本、提供新投資渠道、促進貿易市場和資本市場協調發展。

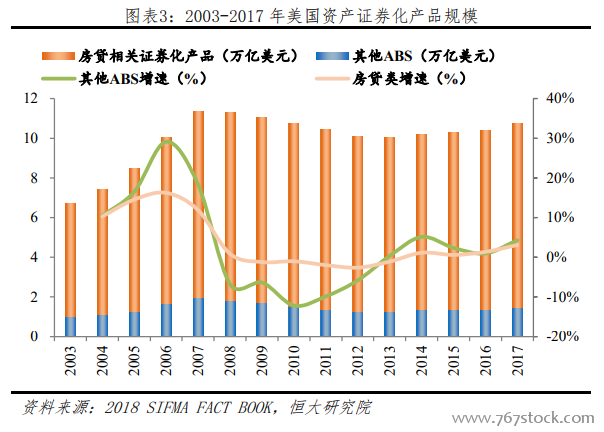

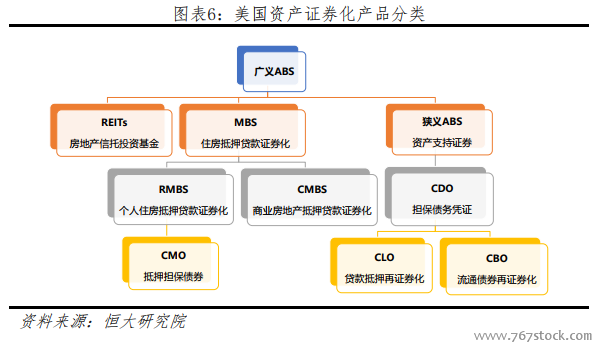

美國:MBS 占絕對優勢,制度成熟,市場健全。資產證券化的概念最早在美國誕生,后發展至全球,成為重要的固定收益證券品種。

分層產品擔保債務憑證大發展,資產證券化產品發展呈現多元化。第一次石油危機之后,美國經濟逐漸復蘇,住房類融資需求再次上升,但是投資者對 MBS 提前還款的風險擔憂卻無法被消除,以至于 MBS 市場的發展吸引不到新增資金而陷于停滯。房地美在該背景下推出了抵押擔保債券(CMO),即以一組抵押貸款(以銀行的個人住房抵押貸款為主)為基礎資產,發行多組債券,各組債券按優先劣后分別具有不同的期限、收益率以及本息償還順序。CMO 首次實現了資產支持證券的先后分級,滿足了不同風險偏好投資者的需求。隨后,1986 年通過的 REMIC 法案從法律層面支持了 CMO 的發展,同時也解決了雙重征稅的問題,由此資產證券化進入快速發展期,汽車貸款、信用卡應收款、企業貸款、貿易應收款等多元化的資產相繼進入了證券化市場。

衍生品市場高速發展,聚集大量風險,次貸危機爆發。次級貸款的發展促使發行機構對借款人的審核逐漸放松,簡易型貸款、無文檔貸款、可調利率抵押貸款相繼出現,衍生品市場高速發展。擔保債務憑證(CDO)是導致風險爆發的最重要的創新產品,CDO 背后的債務多為高收益的債券、新興國家債券、銀行貸款等,它通過把信用(違約)風險集中在劣后級份額持有者身上,從而使優先級份額持有者承擔相對較少的信用風險。