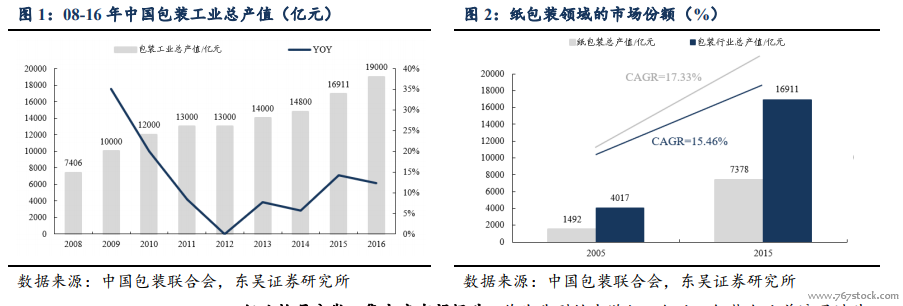

我國紙包裝行業發展空間廣闊。據中國包裝聯合會數據顯示,2002-2016 年中國包裝行業總產值從 2500 億上升至 19000 億,CAGR 達 15.6%。其中紙包裝是占比最高的細分領域,2015 年總產值 7378 億元,占比包裝行業總產值約 44%的市場份額。由于下游對接食品飲料、消費電子、家用電器等消費領域,紙包裝長期具有擴容空間,增速高于行業平均,屬于包裝中的成長賽道。

行業格局分散,集中度有望提升。作為典型的中游加工行業,包裝企業普遍通過其產品工藝、服務品質獲取下游品牌客戶的供應商資質,并采用“以銷定產”的模式進行配套的生產和銷售。我國包裝行業的發展尚處初期,2016 年規模以上的包裝企業主營收入為 11744 億(市場份額約 62%);對應規模以上紙包企業來看,2014 年因環保壓力較大淘汰較多企業后,龍頭市占率逐步提升:2014 年 5 家上市公司主營收入的市占率僅為3.71%,2017 年達 6.61%(裕同科技、合興包裝占比分別達到 2.10%、1.91%),較成熟市場的集中度仍有較大提升空間。

北美包裝行業發展相對成熟。據中商情報網數據顯示,2012-2016 年全球包裝行業市場規模由 7412 億美元增至 8693 億美元,CAGR 為 4.1%,紙包裝份額至 16 年對應包裝總規模近 36%。其中,北美的紙包行業發展尤為成熟,17 年占比其包裝市場總規模的 59%。根據我們的測算,2003-2017 年北美紙包市場規模從 224 億美元擴至 486 億美元,CAGR 為 5.7%,至 17 年 4 家上市龍頭紙包企業的市占率高達 82%。

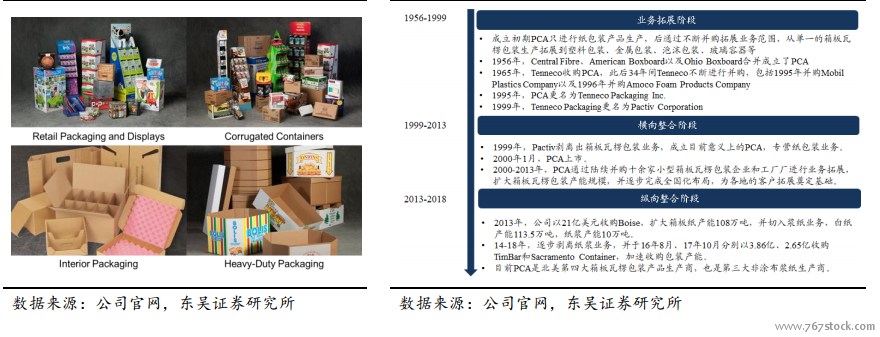

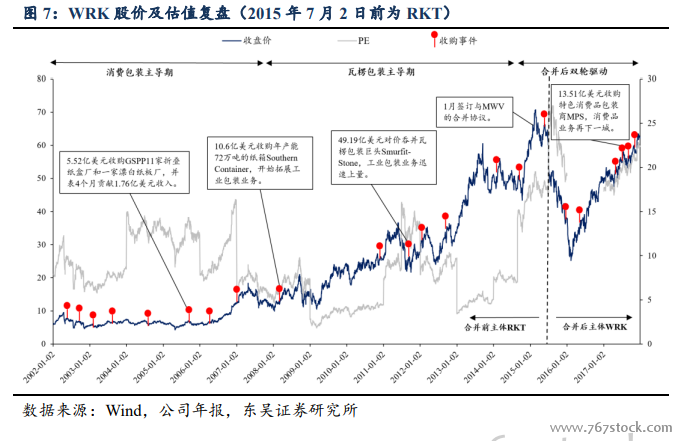

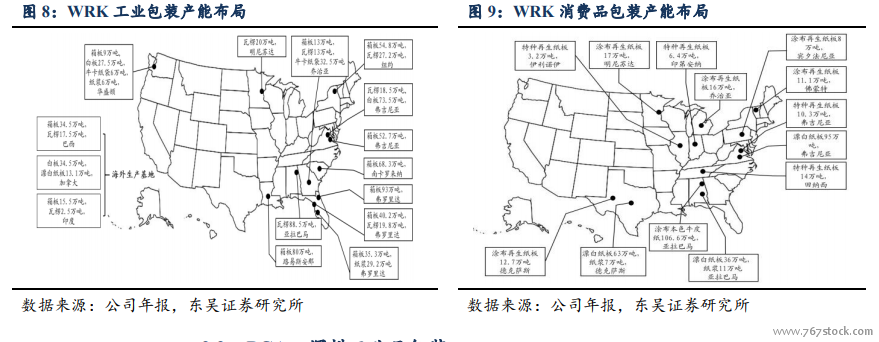

包裝行業霸主,業務雙輪驅動。Westrock 成立于 2015 年 3 月 6 日,由美國兩大包裝公司 Rock-Tenn(簡稱 RKT)和 MeadWestvaco(簡稱 MWV)合并而來。公司目前擁有 926 萬噸瓦楞包裝以及 417 萬噸消費品包裝產能,是美國的第二大包裝公司。生產的產品品類具體涵蓋:(1)消費品包裝:食品、飲料、醫藥健康、煙草等折疊紙盒。(2)瓦楞紙包裝:紙板、箱板、瓦楞紙箱等。

外延并購快中有序,發展思路清晰。會計上的收購方 RKT 自 1973 年成立以來通過數十次并購整合不斷發展壯大:(1)2007 年以前的收購以消費品包裝為主線;(2)2008年以后管理層看準美國工業包裝發展潛力,先后通過收購 Southern Container 和 SmurfitStone 兩大巨頭及小產能快速擴充瓦楞包裝業務體量,瓦楞包裝收入占比接近 70%;(3)2015 年以來,通過與 MWV(2014 年收入 56.31 億美元,消費品包裝占比 70%)合并、收購特色消費品包裝商 MPS,2018 年中報消費品包裝業務收入占比已經提升至 45%,與瓦楞包裝共振驅動收入增長。