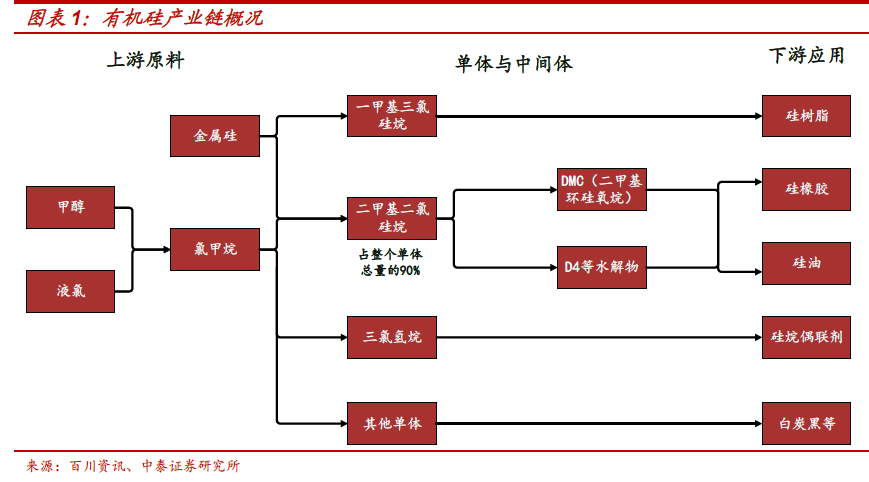

有機硅產業鏈。我們通常所說的有機硅單體大多指二甲基二氯硅烷,占有機硅單體總量的90%,通過硅粉、甲醇和液氯合成得到。單體狀態不穩定,一般企業生成DMC (二甲基化硅氧烷)或D4 等中間體進行出售;中間體通過聚合,添加無機填料或改性助劑得到終端產品,包括硅橡膠、硅油、硅烷偶聯劑和硅樹脂四個大類;有機硅產品具有優異的耐溫特性、耐候性、電氣絕緣性,并且表面張力和表面能較低,廣泛用于建筑、電子、電氣、新能源、醫療、個人護理和紡織等眾多領域。

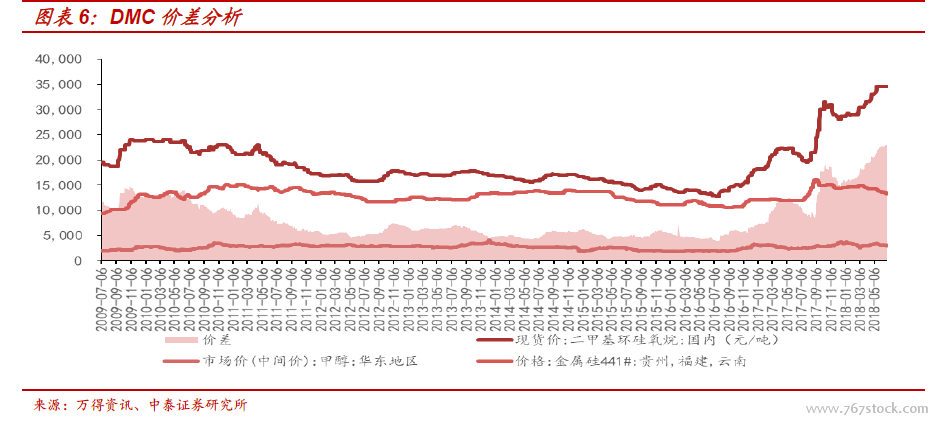

2009 年之前:國內產能不足,產品供不應求。在該階段,DMC價格維持在36000 元/噸到22500 元/噸的高位價格區間。主要原因是國內有機硅產能較少,國內生產廠商只有5 家,而需求增長較快,行業處于供不應求的階段,DMC 產品大量進口國外,08 年對外依存度達31.00%,有機硅行業利潤率較高,企業獲利頗豐。

2009-2016 年:產能持續增長,價差逐步收窄。2009 年到2011年年末之間,DMC 價格維持在24000 元/噸到16800 元/噸的價格區間內,價差在14000 元/噸到5800 元/噸的價格區間內。價格大幅下跌的主要原因是國內產能的迅速擴張,由2009 年的98 萬噸增長為2011 年的210 萬噸,兩年復合平均增長率達46.4%,國內生產企業也由5 家上升至14 家。2012-2016 年,行業逐漸轉向供過于求,市場逐漸出清。在該時期,DMC 價格一路下降,從2012 年初的17600 元/噸一直減少到了2016 年7 月DMC 價格的歷史低點12700 元/噸,價差在該階段也徘徊在在7400 元/噸到4000 元/噸的歷史低位;該階段產能增速有所放緩但依然維持了較為穩定的增長勢頭,由2012 年的212 萬噸增加到2016年的279.5 萬噸,年均產能增速7.15%,2016 年國內產能首次出現了負增長;需求端,表觀消費量增速也急劇下降,年均復合增長率僅為4.63%;供給相對過剩,生產企業虧損嚴重,生產廠家減少為了12 家,產能逐步出清。

第三階段:需求高增,疊加供給鈍化,最強盈利時期已至。經歷了近5年的產能消化,隨著2016 年開始下游需求大幅增長,而供給端處于產能周期底部且開工率已至高位,加之上游原料成本價格上漲穩步推動DMC 價格上漲至今天34500 元/噸的價格高位,并且價格順利傳導至下游有機硅產品,全產業鏈價格集體處于上漲趨勢。

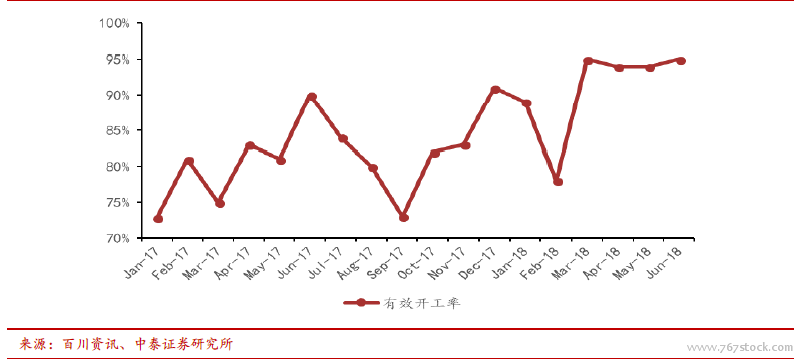

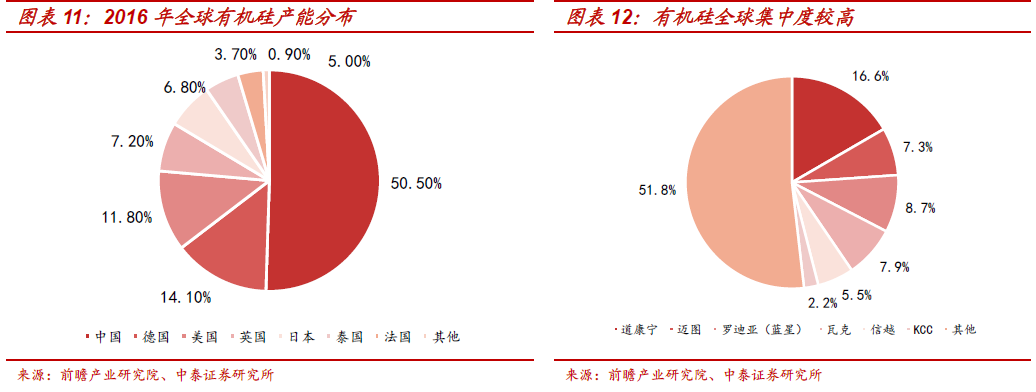

長期來看,國內有機硅產能增速放緩,行業集中度提升。由于前期的持續虧損,自10 年開始,國內有機硅企業產能增速不斷下降,產能增速由2010 年最高峰的近60%逐步下滑,2016 年出現-0.16%的負增長,過剩產能逐步出清;小規模企業山西三佳,江蘇弘博合計28 萬噸單體產能自15 年開始停產至今;有機硅單體生產企業由2011 年的15 家減少到只有12 家,行業集中度不斷提升,前五名企業市占率達到了61%。