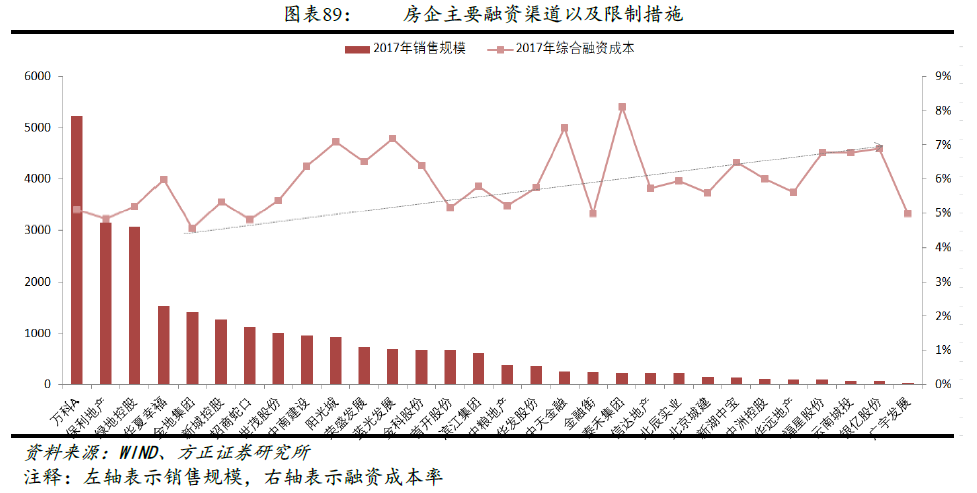

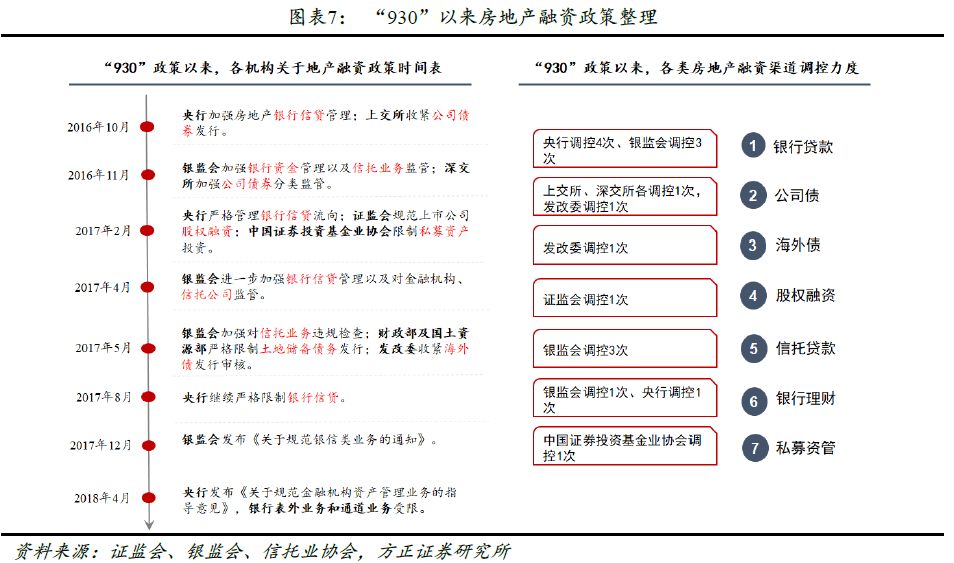

房地產企業融資渠道的階段性變遷過程。自2016年“930”樓市新政以來,房地產調控手段不斷升級,央行、銀監會、證監會、中基協及滬深交易所等監管部門先后出臺近20項調控政策,全面收緊房企融資渠道。銀行貸款和通道業務、債券融資、股權融資、房地產信托等渠道分別受到不同程度的調控。

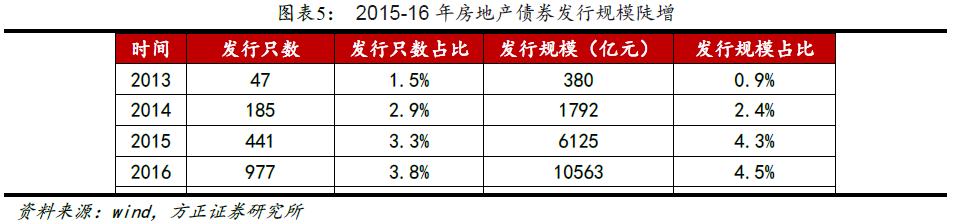

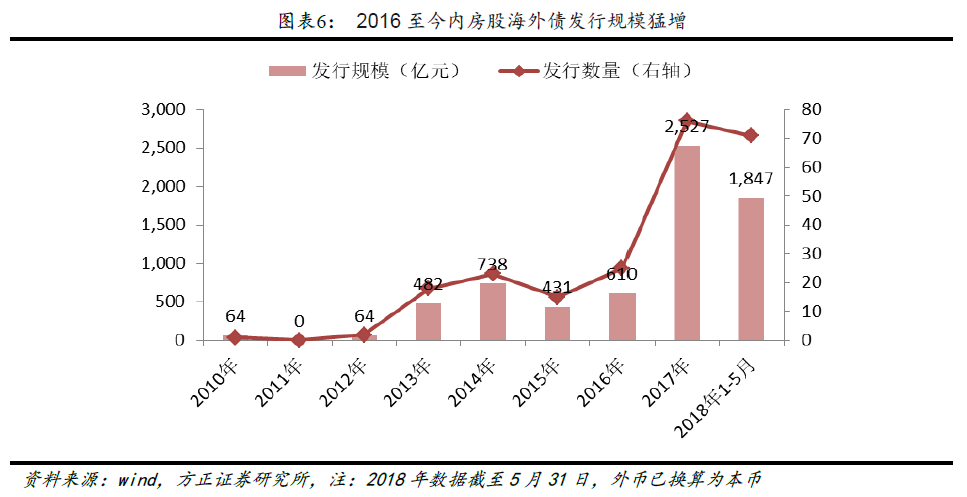

回顧過去幾輪房企融資渠道變遷,2006 年至今,我國房地產企業融資渠道經歷了以下4輪階段性變遷過程:2006-2009年,股權融資熱潮來臨,行業景氣度和股票牛市推動IPO、股票增發規模創新高。2009年底,為了遏制房價過快上漲,出臺“國十一條”,股權融資基本叫停,非標興起,2010-2013步入發展高峰期。2014年后,經濟穩增長壓力提升,房企再融資放開,定增重啟,公司債于2015年開閘,一行三會著手限制非標資產占比。2016年末,房企公司債、再融資等渠道受限,內房股海外債于2017年發行井噴,此外,ABS、中票等信用債替代品逐漸興起。

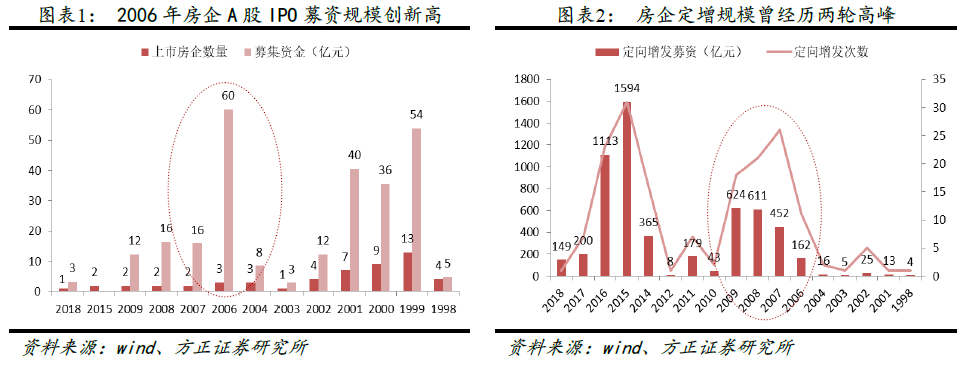

股權融資階段(2006-2009):該階段是房地產企業第一輪股權融資熱潮,彼時A股處在牛市區間、地產行業快速增長,2005年行業銷售面積和銷售金額同比增速分別達到45%和69%,增速為過去10年以來最高水平。較高的行業景氣度和較好的股票市場行情,推動房企接連通過IPO和定增融資獲取低成本資金。wind數據顯示,2006年IPO房企數量為3家,合計募集60億元,創歷史新高。