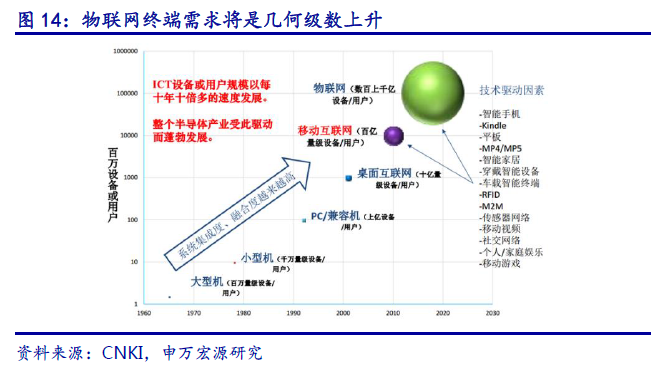

我國集成電路市場穩步增長,嚴重依賴進口。2017 年我國集成電路市場規模達到1.67 萬億元,同比增長17.5%,但是國內集成電路市場主要依賴進口,進口額達到2601億美元,貿易逆差達到1932 億美元。近年來國家尤其重視對集成電路國產化的發展,國務院在《中國制造2025》報告里提出到2020 年中國芯片自給率達到40%,2025 年達到507%,今年《政府工作報告》又將集成電路列入實體經濟發展首位。

從海外半導體產業發展路徑看,存儲器產業發展成為其實現國家半導體產業崛起的切入點。1957 年Intel 從存儲器1103 芯片起家,1971 年Intel 推出第一代4004 CPU,Intel 從存儲器技術積累到處理器演進的過程證明了技術路線可行性。此后,韓國三星、日本東芝等國際知名半導體企業從存儲器產品線成功發展到處理器,帶動了日韓半導體產業的崛起。自上世紀80 年代至本世紀初,存儲器產業先后由美國轉移至日本,日本轉移至韓國,而后轉移到我國臺灣地區,存儲器產業的每次轉移都相繼帶動了這些地區集成電路產業乃至電子信息產業的蓬勃發展,證明了存儲器的技術積累對于整個半導體產業發展的重要性。

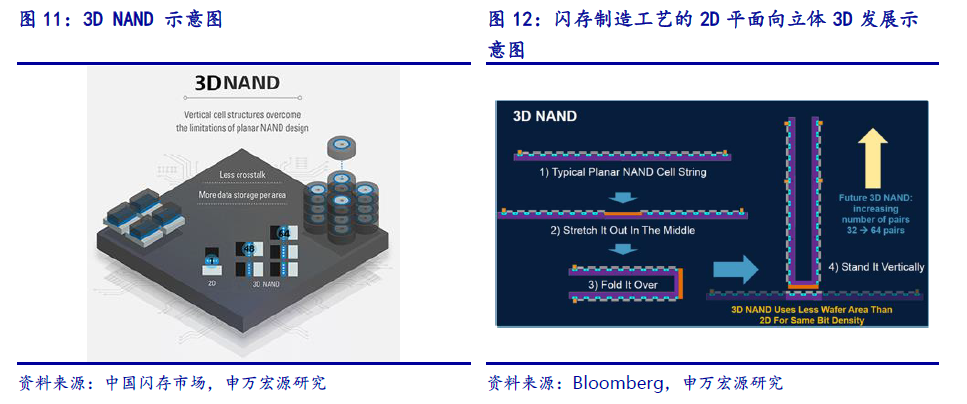

目前我國加大了對存儲器產業的投入,重點推進以長江存儲(武漢新芯)、合肥長鑫、福建晉華為代表的存儲器項目,2019 年有望成為量產元年。其中武漢新芯在國家大基金和湖北省、武漢市等地方投資基金共同出資240 億美元的大力支持下,籌劃國內最大規模存儲器生產基地的建設,并迅速推進3D NAND Flash 工藝研發。2018 年4 月11日,該項目生產機臺正式進場安裝,長江存儲已經獲得第一筆32 層3D NAND 芯片訂單,數量達到10,776 顆,明年將進入128Gb 的3D NAND 在64 層技術的研發。

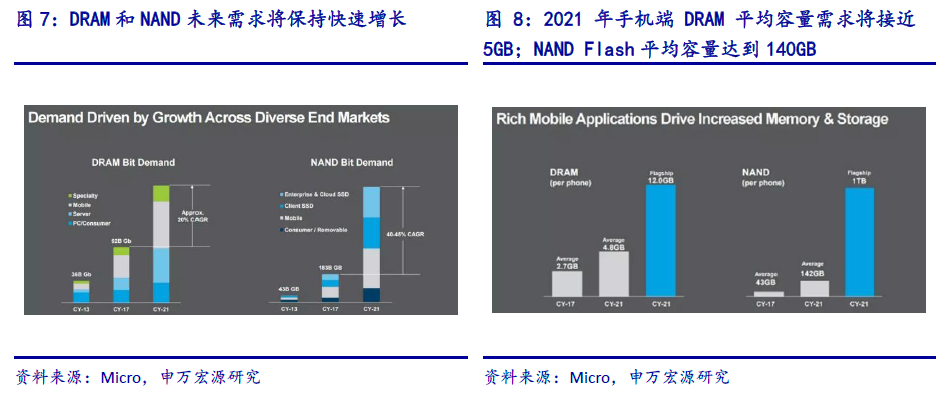

半導體銷售創紀錄,存儲器市場成最大主要推動力。2014-2016 年全球半導體銷售額基本變化不大,而2017 年半導體銷售額同比增長21.6%,達到創紀錄的4122 億美元,這主要得益于存儲器市場的高速增長。2016 年下半年開始,由于存儲器市場供需格局反轉,供不應求的局面逐漸愈演愈烈,產品價格持續上漲。受此影響,2017 年存儲器市場銷售額大幅增長61.5%,達到1240 億美元,其中DRAM 銷售增長76.3%至約728 億美元,NAND flash 增長42.9%至492 億美元。

全球存儲器市場主要被日韓企業壟斷。韓國三星在DRAM 和NAND 領域分別占有40%以上的市場份額,處于絕對龍頭地位,韓國海力士、日本東芝等企業也占有重要地位,兩家企業分別占據DRAM 和NAND 市場份額的第二位置。