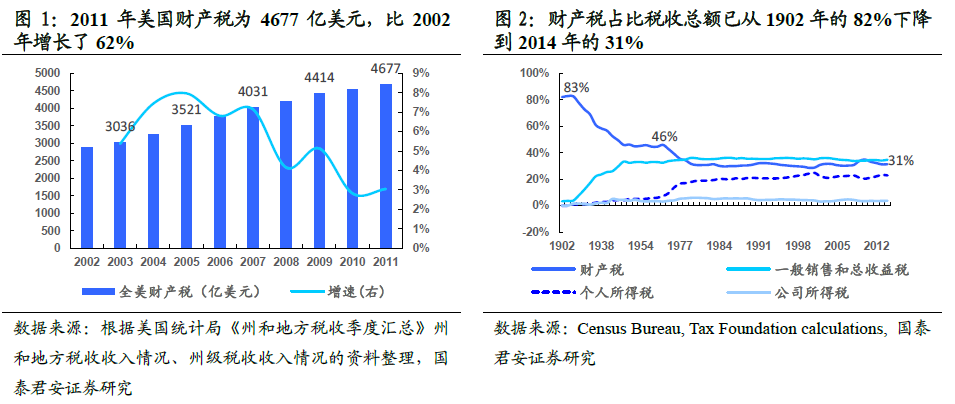

美國不動產稅課征實務。在美國,不動產是財產稅的主要稅源,占美國財產稅收入的95%以上,且財產稅主要就是指地方政府的財產稅,占地方稅收總收入的80%左右。鑒于對動產征稅的技術難度和征收成本較大,因此發展到現在,美國現代的財產稅主要是對房地產等不動產征收,對動產只是在很小范圍內的選擇性的課稅。雖然美國財產稅的絕對數額在增加,但是稅收占比份額卻在下降,從1902 年的占比美國稅收總額82%下降到2014 年的31%。

評估不動產價值。財產價值的估算是財產稅制度的核心,經過多年以來的發展,美國目前已經形成了系統的財產估價標準,估價方法體系,各地方政府還建立了比較豐富和完整的財產估價的資料制度,以便加強對財產稅的管理。美國的不動產評估機構是自律性組織,主要有美國評估師協會、美國評估學會及專業性協會等,并且建立了統一的評估標準(US-PAP)。不動產行業的完善使政府的工作量大為減輕,政府不用花費大量精力去獲得不動產價值數據并審查其真實性,就可以獲得不動產稅的計稅依據,極大地降低了不動產稅的征管成本。

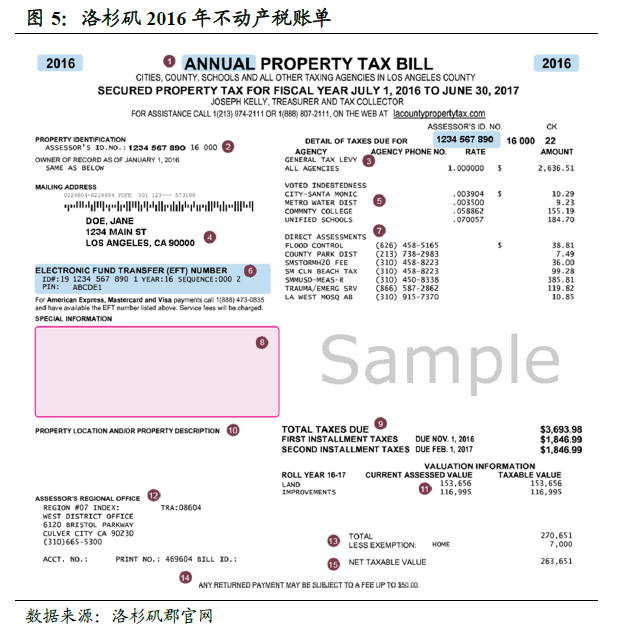

依據稅率,計算出應納不動產稅額。各級稅務機關按照不動產評估機構給出的不動產評估價值乘以評估比率(減去各種寬免項目后),再乘以適用稅率,就能算出應納稅額。

不動產稅由州和地方政府負責征收和管理。不動產稅一般由州和地方兩級政府負責征收和管理,其中不動產價值評估是地方政府不動產稅征管工作的重中之重。州政府的主要職責是統一管理州內全部財產事項,提供全州統一的評估標準和程序,寫年度稅收報告等。地方政府的主要職責是設立稅收評估區,評估轄區內不動產的價值;建立評估審查委員會,解決稅收評估區和業主在財產價值方面的爭議;成立地方稅收單元,根據本單元內的需要征收財產稅等。

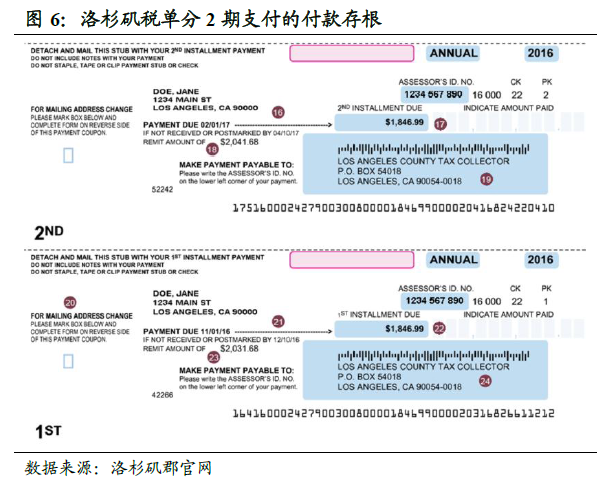

居民納稅。不動產稅按年計算,分期繳納,繳納期限可以是季度、半年或一年。在按年納稅的地方,納稅人一般要在每年的4 月1 日把稅款一次繳清。