我國“十三五”電力需求年均增速為3.6-4.8%之間。經濟發展新常態下我國用電特征出現重要變化:新常態下我國經濟呈現出以下幾個主要特征:一是經濟增速由高速轉為中高速;二是經濟結構不斷優化升級,第三產業消費需求逐步成為主體;三是經濟發展驅動力從要素驅動、投資驅動轉向創新驅動。用電需求與經濟發展關系密切,新常態下經濟特征的轉變使得用電需求的驅動力與發展特征均出現重要變化。我國“十三五”電力需求年均增速為3.6-4.8%之間:經濟新常態下,以高端制造業為代表的第二產業、以現代服務業為代表的第三產業、新型城鎮化驅動下的居民生活用電成為驅動用電增長的新動能。我國現階段已基本完成重工業化,正從工業化中期向后期過渡,未來我國用電難以再出現類似“十五”、“十一五”時期的兩位數高速增長。目前我國人均用電水平與發達國家相比還存在較大差距,從中長期來看,我國用電量還會有一定增長。參考相關國家及地區相似發展階段的歷史用電情況,“十三五”期間我國用電需求仍將維持中速增長。根據國家電力規劃研究中心專家們綜合采用電力彈性系數法、人均用電量法、分行業用電量法和數量經濟模型預測法等多種方法進行預測分析,2020 年我國全社會用電量為6.8-7.2 萬億千瓦時,“十三五”年均增速為3.6-4.8%。

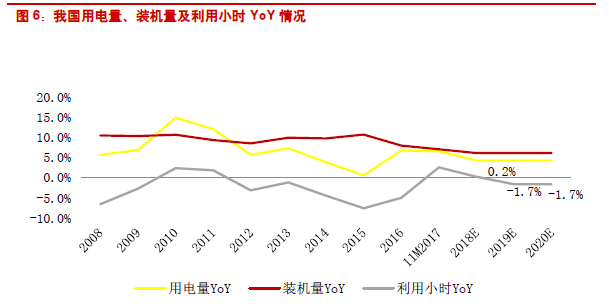

2018-2020 年電力供需情況好轉。綜合上文,從電力供需來看:2018-2020 年我國全社會用電量有望保持4.2%的CAGR,裝機量保持6.0%的CAGR,總體裝機增速依然高于用電增速,電力市場供需要好于2012-2015 年,但仍供過于求。水電作為清潔優先上網競爭力強的電源,電力供需好轉將優先利好水電。

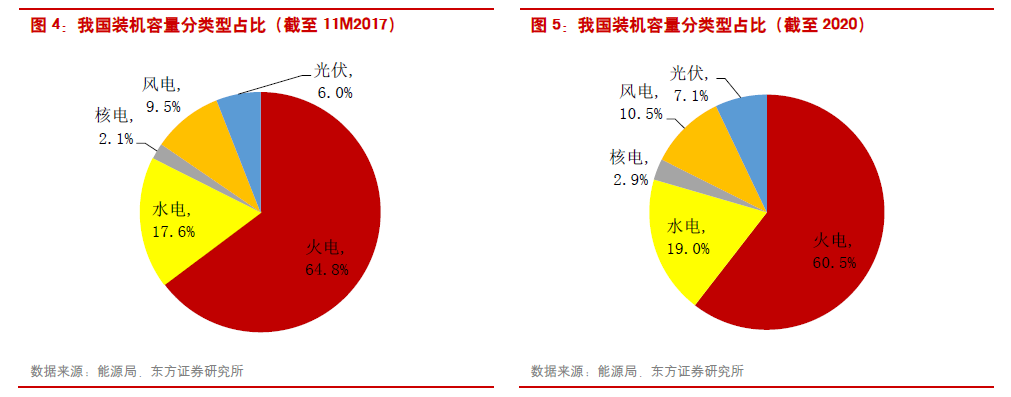

水電行業盈利驅動因素。從收入端來看,水電公司的營收=發電量*上網電價。發電量=裝機容量*利用小時,利用小時主要由來水量決定。常規水電站的裝機容量計算公式=8*Q*H。其中Q 是每秒來水量,即動能。H 是水流落差,即勢能。8 為調節系數,按電站設計運行方式不同在7~9 之間調整。數值越大,代表其發電特性偏向均衡。因此,水流量和落差為控制電站裝機規模的關鍵。水電機組利用小時和流域來水量高度相關,參照下圖長江電力的三峽電站利用小時與長江流域平均流量。一個水電站的理論發電量主要取決于所處流域的資源稟賦。我國主要水電基地的流域開發歸屬權主要分配給了五大發電集團以及三峽集團等行業龍頭,因此政策層面決定了每個公司運營水電機組的盈利能力。

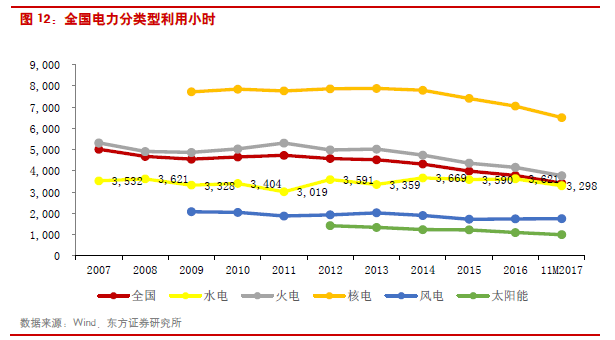

水電利用小時相對穩定。受用電需求減緩及發電裝機增速較快的影響,2007 年以來我國發電機組利用小時逐步下行。由2007 年的5011 小時下滑24.5%至3785 小時。其中火電和核電的利用小時下滑比較明顯,火電由2007 年的5316 小時下滑至2016 年的4165 小時;核電由2009 年的7716 小時下滑至2016 年的6504 小時。2007-2016 年,水電利用小時相對穩定,在3000-3700 小時區間波動。

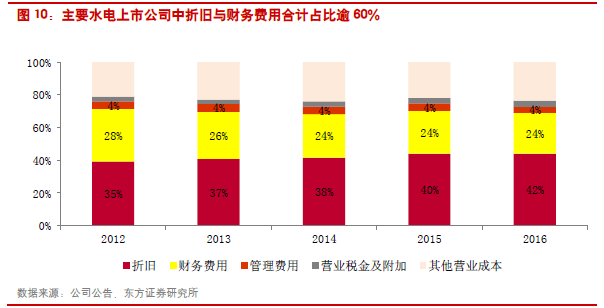

電價相對穩定,大型外送水電電價有望上漲。電價方面我們在上文已有提及,其中落地端倒推電價適用于2014 年2 月后投產的跨省區送電的大型水電站。主要適用于長江電力、華能水電、國投電力、川投能源和三峽集團(長江電力母公司)的部分機組。