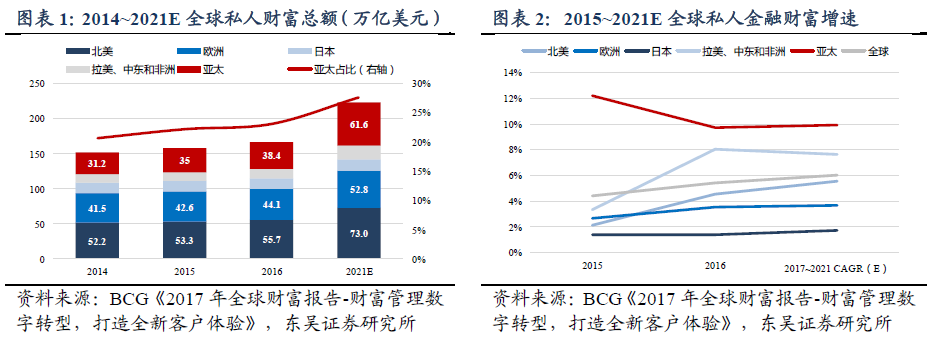

我國私人財富強勁增長,財富管理面臨藍海市場。以中國為主的亞太地區私人財富增速領銜全球,財富管理行業空間廣闊。根據波士頓咨詢發布的《2017 年全球財富報告-財富管理數字轉型,打造全新客戶體驗》,2016 年全球私人財富總額達到166.6 萬億美元,同比增長5.3%,其中,亞太地區增速領先全球,達到9.5%。作為區域龍頭,中國市場2016 年私人財富增速達到13%,為亞太地區增長的核心驅動力。波士頓咨詢預計,2021 年亞太地區私人財富總額將增至61.6 萬億美元,對應2017~2021 年CAGR 達到9.9%,顯著高于全球平均增速(6%),同時市場份額將升至約28%,且對全球增量財富的貢獻比重達到約41%。我們認為,中國市場將成為全球財富增長新引擎,蘊含財富管理行業發展機遇。

新增財富驅動+儲蓄比重較高,預計亞太地區財富管理需求將長期旺盛。從財富余額增長的驅動力來看,亞太地區約65%的增量源于新增財富,約35%為存量財富的投資增值,因而會產生更高的理財新需求。從資產配置結構來看,目前亞太地區仍以儲蓄(現金+存款)為主,達到24.96 萬億,占比高達65%,而權益類資產和債券類資產合計13.44 萬億,占比僅35%,顯著低于全球平均水平(60%),相較于北美地區(86%)更是差距明顯。據貝恩咨詢預測,2021 年亞太地區私人財富規模將增長至61.6 萬億美元,若對標全球平均資產配置結構水平(60%),權益類和債權類資產配置將增長至36.96 萬億,是目前規模的2.75 倍,考慮到財富管理機構的滲透率也將提升,我們預計以中國為龍頭的亞太地區財富管理空間將增長到3 倍以上。未來,隨著資產配置從現金、存款向權益及債券類資產遷移,我們預計對專業財富管理人的需求將持續旺盛。

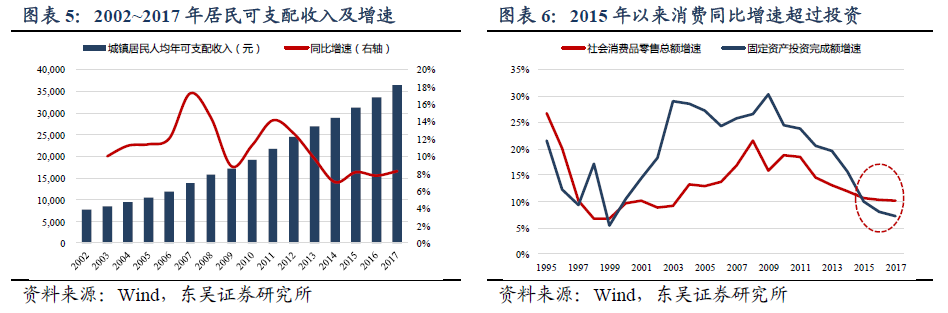

居民人均收入水平持續提升,消費升級驅動投資理財意識崛起。2017 年,我國城鎮居民人均可支配收入3.6 萬元,同比增長8.3%,2007~2017 年間CAGR 達到10.2%,不斷積累的財富效應催化投資理財需求。此外,消費支出逐步成為拉動經濟增長的重要力量(2015 年起消費增速超越投資增速),居民消費升級推動投資理財意識增強,逐步從被動儲蓄轉向主動理財,同時對金融服務及產品的需求崛起,打開財富管理業務市場空間。

高凈值人群及個人可投資資產規模持續增長,釋放財富管理增量需求。根據貝恩咨詢預測,2017 年中國整體個人可投資資產規模將達到188 萬億元人民幣,對應2006~2017 年CAGR 高達20%,遠高于全球平均增速(5.5%)。此外,經濟發展推動高凈值人群數量和擁有的資產規模在過去十年間快速增長。以可投資資產超過1000 萬元作為高凈值人群標準,截止2016 年末,我國高凈值人群約增至158 萬人,擁有可投資資產總規模約49 萬億元人民幣,且過去十年CAGR 分別高達24%、25%。貝恩咨詢預計,2017 年末中國將有187 萬高凈值人士并坐擁可投資資產共計58 萬億元,且考慮2009~2017 年,高凈值人群通過專業機構管理的財富占比從40%以內提升到60%以上,未來財富管理增量需求將持續增長。

保險角度而言,萬能險及健康險爆發充分反映消費升級+投資理財需求崛起。2014年以來,人身險保費歷經新一輪爆發,原保險保費2014~2016 年CAGR 達到26.4%,而疊加了保戶儲金投資款(以萬能險為主)和投連險投資款后的規模保費CAGR 更高,達到34.8%。原保險保費中,健康險為增長核心動力,2012~2016 年CAGR 高達42.3%。我們認為,萬能險、健康險接連爆發,一方面反映居民消費升級(健康意識提升),同時也進一步印證居民理財需求旺盛,投資理財型保險產品持續熱賣。