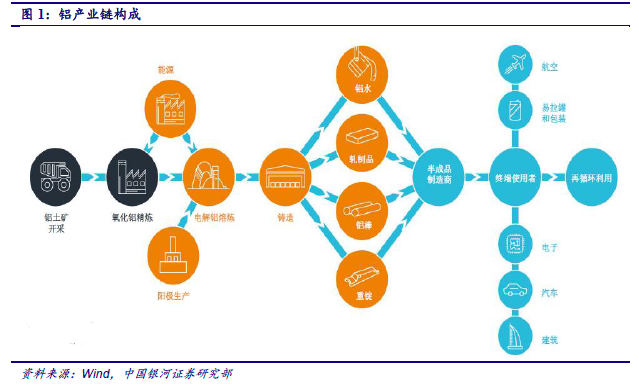

鋁產業鏈主要由鋁土礦、氧化鋁、電解鋁、鋁材加工這四個產業環節構成。鋁是一種有延展性的白色輕金屬,在潮濕空氣中能形成一層防止金屬腐蝕的氧化膜。鋁以其輕、良好的導電和導熱性能、高反射性和耐氧化而被廣泛應用于應用于建筑、交通運輸、包裝、電力、航空航天、機器制造、信息產業以及鋁燃料電池等各個領域,是國民經濟建設和發展的關鍵基礎材料。鋁產業鏈主要是指上游鋁土礦開采及氧化鋁煉制,中游將氧化鋁冶煉成為電解鋁,下游將電解鋁進行加工處理成為各種鋁材,最終應用于建筑、交通、電力等領域。從目前的全球鋁產業鏈分工上看,我國作為鋁的消費大國,在氧化鋁與電解鋁上占據了絕對優勢,主導了全球的電解鋁產業鏈。

全球鋁資源豐富,我國鋁土礦資源稟賦較差。鋁元素在地殼中的含量8.3%,僅此于氧和硅,是地殼中含量最豐富的金屬元素。但從經濟和技術的觀點出發,并不是所有的含鋁礦物都能成為工業原料,用于提煉金屬鋁的主要是由一水硬鋁石、一水軟鋁石或三水鋁石組成的鋁土礦。三水鋁石型鋁土礦冶煉較為容易,一水軟鋁石型鋁土礦次之,而一水硬鋁石型礦石則必須在高溫高壓條件下才能溶出,最難冶煉。國外鋁土礦礦石主要是三水鋁石型和一水軟鋁石型。但我國則主要是由一水硬鋁石型鋁土礦組成,所擁有的三水鋁石型鋁土礦極少。因此,國外的三水鋁石型鋁土礦具高鋁、低硅、高鐵的特點,礦石質量好,適合耗能低的拜耳法處理;而我國的一水硬鋁石型鋁土礦,總體特征是高鋁、高硅、低硫低鐵、中低鋁硅比,礦石質量差,加工難度大,在氧化鋁生產的時候多采用高耗能的聯合法。

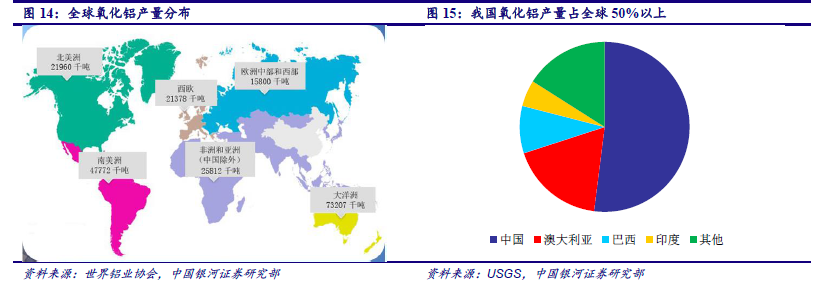

全球鋁土礦儲量充足,我國鋁土礦儲量在世界范圍內并不突出。根據美國地質調查局2016年統計數據,全球鋁土礦儲量豐富,約有280 億噸。全球的鋁土礦主要集中在幾內亞、澳大利亞、巴西、越南和牙買加,這5 個國家的儲量占全球鋁土礦儲量的72.5%。我國鋁土礦儲量為8.3 億噸,僅占全球鋁土礦總儲量的2.96%。

我國鋁土礦儲量分布極為集中。根據國土資源部統計,截至2016 年底,我國查明鋁土礦產地564 處,查明資源儲量48.52 億噸;其中,查明資源儲量中基礎儲量10.1 億噸,資源量38.42 億噸。我國鋁土礦資源分布集中,主要分布在山西、廣西、貴州、河南等四省區,占我國總儲量的近90%。我國的鋁土礦礦床總體規模不大,以品位低、規模小、難溶的一水硬鋁石為主,其中沉積型一水硬鋁石型礦床占總資源量的82%。這也就決定了我國適合經濟開采和利用的鋁土礦資源少,適合露天開采的鋁土礦比例偏低。

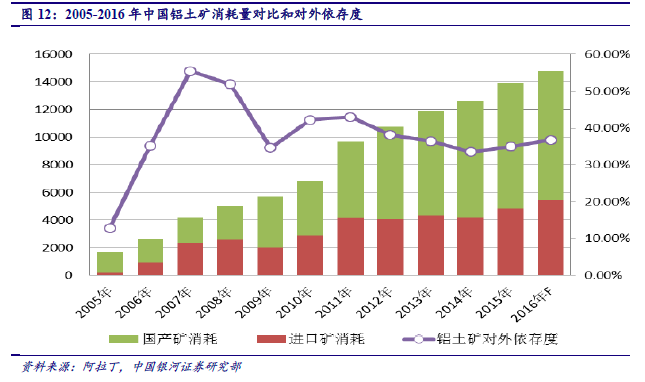

受國內需求影響,我國鋁土礦產量高增長且增速高于全球鋁土礦。全球鋁土礦產量從2006年的1.92 億噸增長至2016 年的2.80 億噸,近10 年的年均復合增長率為3.85%,除了受2009年全球金融危機的以及2014 年印尼鋁土礦出口禁令影響外,其余時間全球鋁土礦產量基本保持著正增長。從產地看,全球鋁土礦產量主要集中在澳大利亞、中國、巴西、印度、幾內亞這幾個國家。其中澳大利亞近10 年來一直是全球鋁土礦的產量冠軍,產量持續穩步增長。而幾內亞在受到魏橋集團聯合創立的“贏聯盟”、美鋁CBG、俄鋁CBK 的開發后,隨著這些企業新增擴建項目的完成,其鋁土礦產量預計在未來幾年有望井噴式增長。預計2018 年幾內亞鋁礬土礦產量有望達到6600 萬噸以上,成為全球的供應主力。而我國鋁土礦產量受國內氧化鋁需求的拉大也以高于全球整體水平的增速大幅增長。截至2016 年,我國鋁土礦產量已達6078.78 萬噸,近10 年年均復合增長率為12.34%。但受自身資源稟賦以及國內環保大督查影響,我國鋁土礦產量增速在近幾年有所下滑,且預計未來仍將放緩。