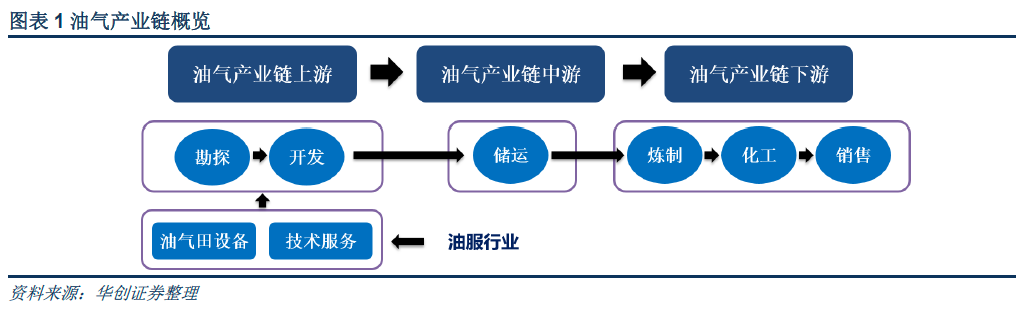

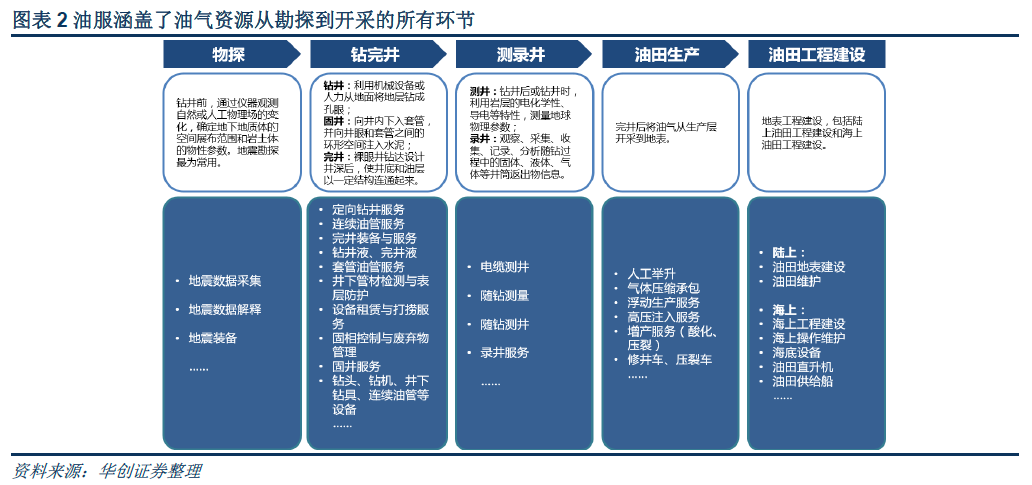

油服行業概況。油氣田技術服務與設備是指在油氣公司進行油氣勘探、開發過程中需要的技術服務及相應設備的總稱。具體環節包括物理勘探(物探)、鉆井、測井、錄井、固井、完井、井下作業、工程和環保、開采油氣、修井和增產等技術服務,以及相關的裝備、工具、液體和耗材制造等。油服行業主要為油氣產業的上游服務。

油服行業傳導邏輯:原油價格——資本開支——油服公司業績。從原油價格到油服公司業績的傳導:原油價格變化——油氣公司資本開支變化——勘探與開發項目的增減——油服公司產值變動。油價變化直接影響油氣公司對資本開支的調整,尤其是勘探與開發領域的資本開支,從而影響上游油服行業的經營業績。一般來說,景氣向上階段,油氣公司資本開支稍微滯后油價1-2 年左右。

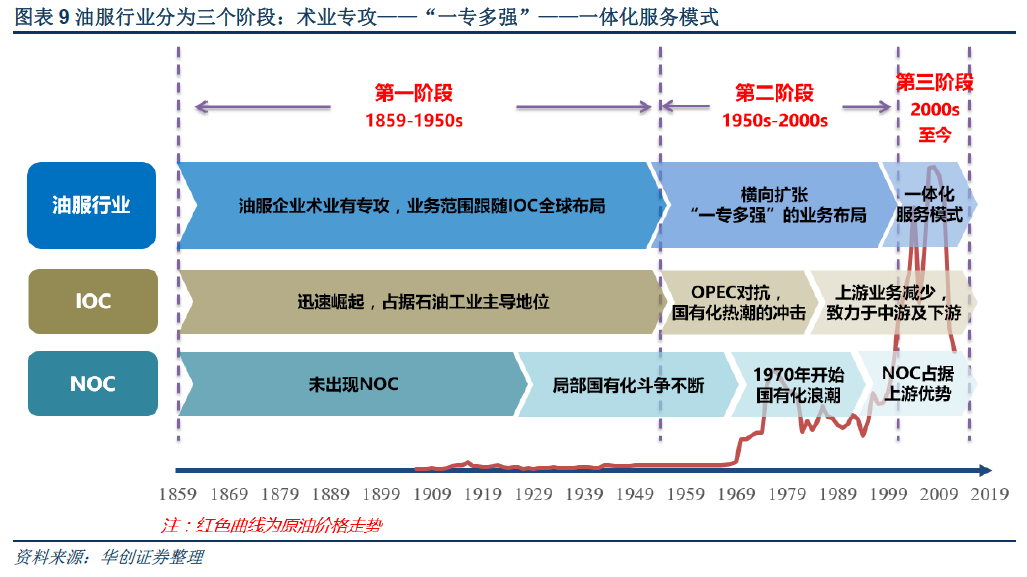

油服行業發展史——從單一業務專業化向綜合服務一體化的變遷。一般來說,我們把1859 年作為現代石油工業史的開端,這一年,美國人EdwinDrake 首次使用現代鉆井技術打出原油,完成了第一次商業性勘探開發,掀起了石油開采的熱潮,石油工業體系的發展也由此拉開了序幕。回望150 年的石油工業史,從早期的國際石油公司(IOC)的“獨角戲”到國家石油公司(NOC)和IOC “二重唱”,世界石油工業格局在NOC 與IOC 的博弈合作中不斷譜寫出新的史詩。而油服公司作為石油公司的服務者,也在石油工業格局的變遷中發生著角色的變化,其發展歷史與石油工業發展史是緊密相關的。

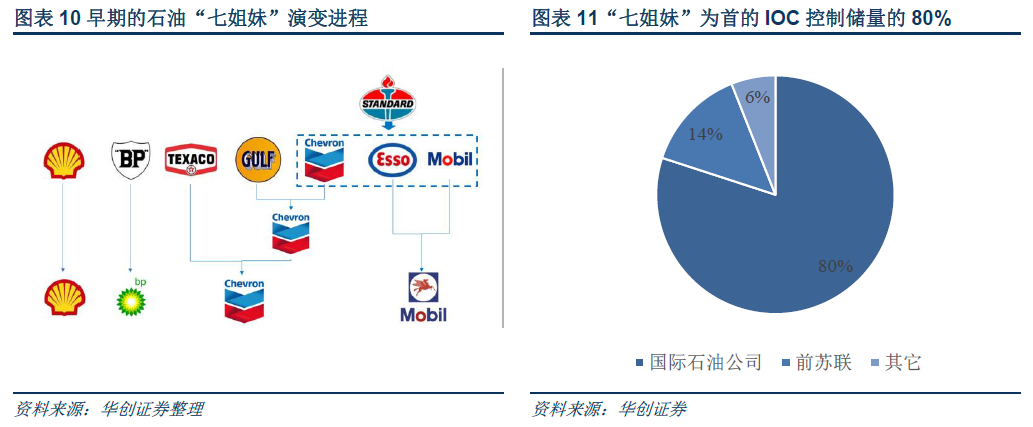

二戰之前IOC 占據主導地位,基本控制全球除了前蘇聯以外的全部已探明油氣儲量。在此期間,由于中東等地區的國家主權尚未明確或相對混亂,IOC 集團在這些主要富油國里互相“聯姻”,結成了共存共榮的利益共同體——壟斷資本主義石油市場的卡特爾。IOC 在全球范圍內擴張,逐步控制了全球大多數已探明油氣資源。據了解,20 世紀20 年代到50 年代期間,以“七姐妹”為主的國際大石油公司控制的油氣資源占全球已探明儲量的80%,而剩余儲量中約14%為蘇聯擁有。

油服企業各有側重,做大做強形成技術壁壘。由于油服涉及的環節眾多,油服企業各有側重,使得它們互相之間的競爭相對較小,也使得油服企業可以充分發揮自身優勢,將主業做大做強,形成技術壁壘。能夠在早期得以生存并且壯大的油服企業都是十分專注于主業,最終形成壟斷。比如,斯倫貝謝的測井技術一直處于行業第一的地位。同樣,哈里伯頓在壓裂增產領域至今仍處于世界第一,貝克休斯在鉆頭領域處于世界第一。