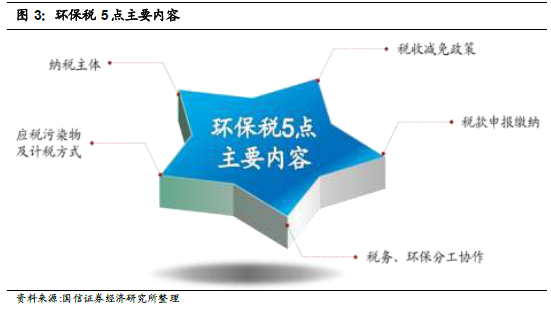

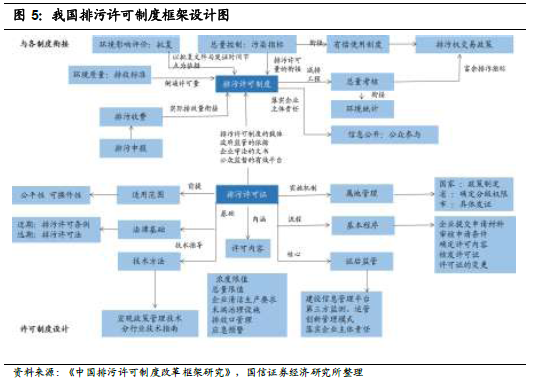

環保稅2018年開征。2016年12月25日,《中華人民共和國環境保護稅法》獲全國人大常委會批準,將自2018年1月1日起施行。屆時1979年《環境保護法(試行)》所確立的排污收費制度亦將結束其歷史使命。這是自黨的十八屆三中全會提出“落實稅收法定原則”改革任務以來制定的第一部稅法,也是我國第一部專門體現“綠色稅制”單行稅法,該法規將于2018年1月1日起正式實施。環境保護稅的開征是個全新的課題,它既不同于以往的地方各稅的征管,又有別于其它基金費的征收。環境保護稅“脫胎”于排污費,實行的是“費改稅”,因此,了解排污費對于理解環保稅有著積極的意義。

排污費1982年開始實行,已有36年歷史。改革開放后,生態環境的污染問題在高速增長的經濟發展中日益凸顯。1979年頒布的《中華人民共和國環境保護法(試行》中對超標準排污收費的原則規定是我國排污費制度的起源;1982年7月1日,國務院根據《中華人民共和國環境保護法(試行》制定了《征收排污費暫行辦法》,開始以征收排污費形式對超標排放企事業單位征收排污費,以調控企業排污行為和籌集環境保護專項資金。2003年國務院頒布了《排污費征收使用管理條例》并于同年7月1日起實施,至此,我國初步形成了以征收排污費為主題、以相關稅種和稅收政策為輔助的國家稅費制度體系。

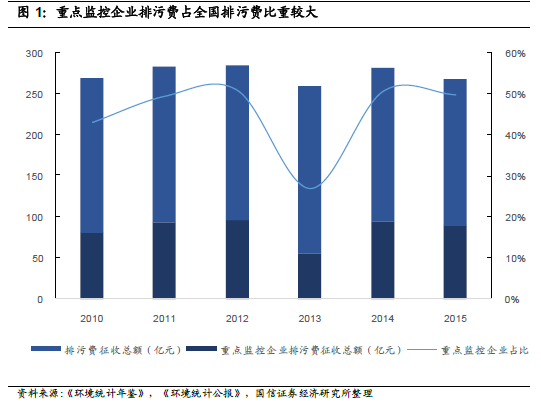

排污費占全國財政收入比例偏小。排污費實行期間我國共向1298.7萬家排污單位征收排污費2667億元,其中2003年(排污費制度改革)至2015年共征收排污費2038億元,是前24年的3倍多。2015年全國征收的排污費占財政收入的比例為0.12%。2008年以來,我國排污費的規模就在190億元左右徘徊,這與國家動輒上千億、萬億的環保治理投資極不成比例。

排污費構成中,國家重點監測的污染企業繳納的排污費占比高。化工、冶金和發電三大行業繳納的排污費比例較大。2015年,全國重點監測企業合計繳納排污費88.89億元,占全國繳納排污費的49.8%。

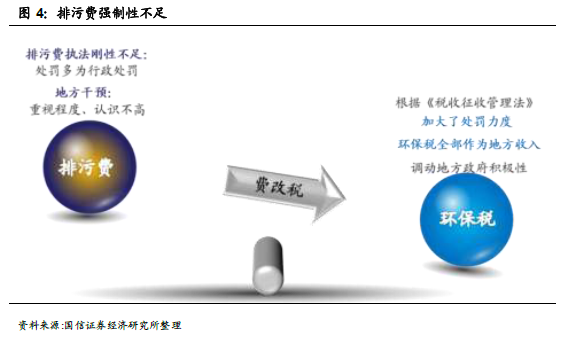

排污收費制度法律位階較低,執法剛性不足。排污費雖在一定程度上抑制了企業的亂排放行為,但在實際操作中卻存在一些問題。對不繳、欠繳排污費的企業,環保部門僅有罰款權,沒有強制執行權。在實際執法過程中,強制力不足又造成征收的隨意性,使得罰款權難以落實,無法足額征收排污費。