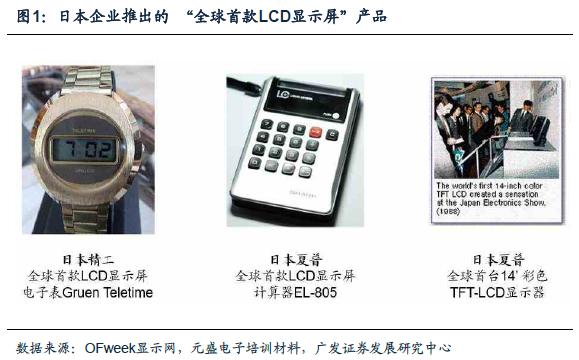

搶占先機:日本面板企業高速起航。TFT-LCD顯示技術最早的商業化應用是在日本實現的。1972年日本精工推出了全球第一款采用TN-LCD產品——電子表Gruen Teletime;1973年日本夏普推出了第一款采用LCD顯示屏的計算器EL-805,但夏普并未將LCD技術局限于計算器使用。當時的臺式電腦顯示器及彩色電視的顯像方式仍以陰極射線管(CRT)顯示主導,CRT顯示器存在體積龐大、閃屏及圖像畸變等問題,而LCD顯示屏則可有效解決上述問題。因而在1988年,夏普將單色扭曲向列型液晶顯示屏(TN-LCD)升級為彩色薄膜晶體管液晶顯示屏(TFT-LCD),并推出了全球首款14寸彩色液晶顯示器,標志著TFT-LCD技術在電視機及臺式電腦顯示器領域應用的正式開啟。

師夷長技:韓國面板企業彎道超車。1990年代初,韓國企業開始試驗性的從事TFT-LCD相關技術的開發工作。為發展相關技術,三星電子與LG電子私下支付大筆資金,向日本工程師學藝以換來韓國成功跨入LCD顯示產業的機會。韓國企業對于任何產業往往都是采取規模化生產以實現規模效應的競爭策略,在液晶顯示產業上亦是如此。1995-1997年,三星電子及LG電子相繼投資建立了2代線及3代線各一條。至此,韓國液晶面板廠商實現了規模化生產,從而以超低價格進軍國際市場,直接挑戰全球LCD產業霸主的日本。1997年,亞洲爆發金融危機,日本及韓國經濟均遭受沖擊,日本企業放緩了新建生產線的步伐,而韓國企業則逆勢繼續加大投資力度,1997-2000年期間,三星及LG共新建成投產3條產線。韓國企業在LCD領域的持續投入,使其順利實現對日本的彎道超車。根據Display World 的數據顯示,1999年三星和LG在液晶面板的市場份額分別達到18.8%和16.2%,超越原先霸主夏普,分別位居世界第一和第二位。

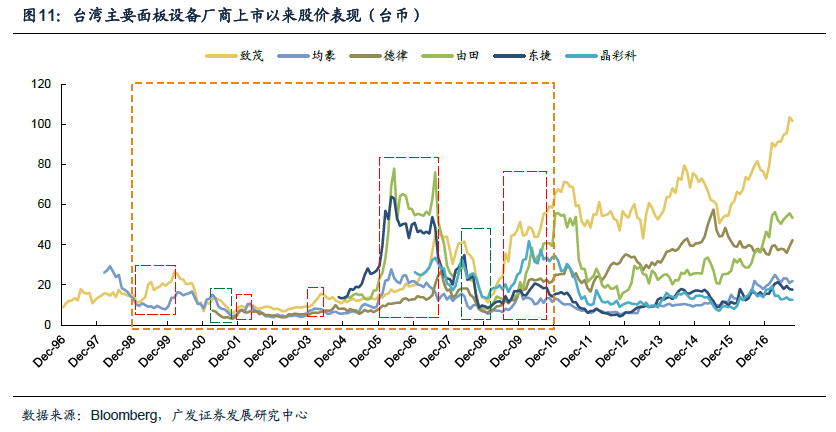

順勢突破:臺灣面板企業異軍突起。1998年起,面對韓國企業的兇猛攻勢,日本企業高調將LCD技術轉讓給臺灣企業作為反擊。如此,一方面日企可收取高昂的技術轉讓費用,另一方面也可以彌補日本本土產線產能不足的問題。臺灣液晶面板廠商則順勢抓住機遇,借助日本企業的技術優勢,快速發展島內的液晶面板產業,行業隨即迎來了1999-2010年發展最快的黃金十年。

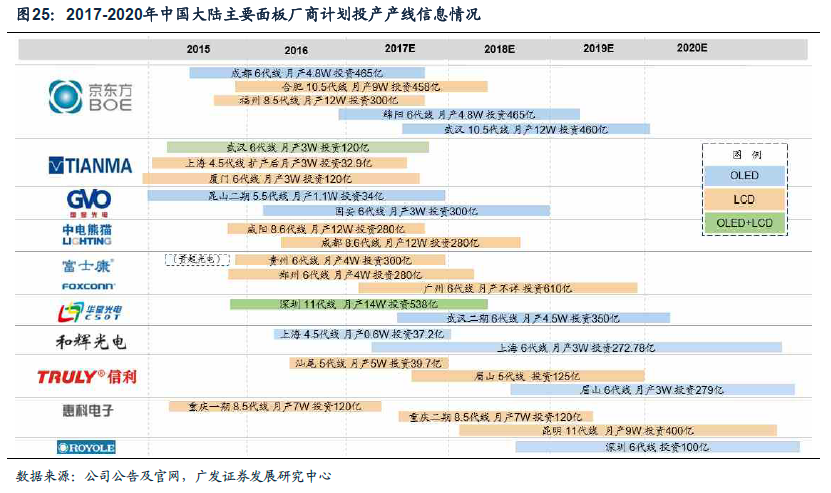

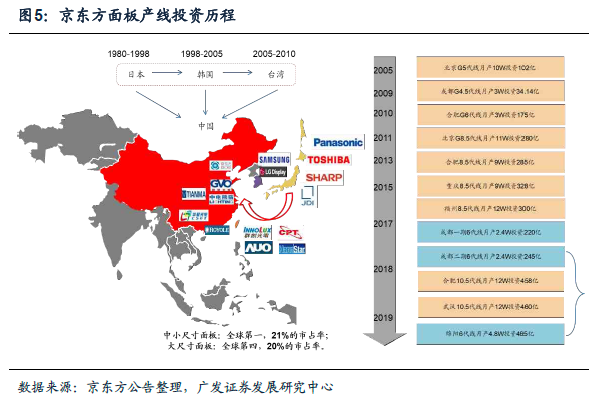

逆境起步:大陸面板企業后起之秀。中國是彩電、PC、手機等終端產品的生產大國,因而大陸也是全球液晶顯示產業最具潛力的市場,但大陸一直沒有自主生產的液晶面板。1998年,吉林電子集團、中國科學院長春光機與物理研究所等幾家機構聯合從日本DTI(IBM與東芝的合資企業)公司引進了一條1代TFT-LCD產線,并于1999年在長春試產。但由于產業技術基礎薄弱,項目建成后良品率難以提高,因而該項目未真正實現量產便不了了之。2002年,上海廣電集團與日本電氣合資100億元建立公司上廣電NEC,并投建中國大陸第一條5代TFT-LCD產線,并于2004年實現投產。此后在2003-2008年間,國內企業通過合資或技術合作等方式,共投建4代線4條。

專注后段制程設備及檢測設備的臺灣面板設備廠商。臺灣面板設備廠商主要專注LCD面板后段制程設備及檢測設備。LCD液晶面板制造主要分為三段,前段Array陣列制程、中端Cell成盒制程以及后段Module模組制程。其中前兩段工藝制程技術難度較大,目前日本、韓國、美國仍占據著絕對的主導地位;我國臺灣地區的面板設備廠商目前在后段設備已基本實現自主生產,并有向中前端拓展的趨勢。此外,檢測設備貫穿整個面板生產線,臺灣設備廠商在三段制程中均已實現布局。