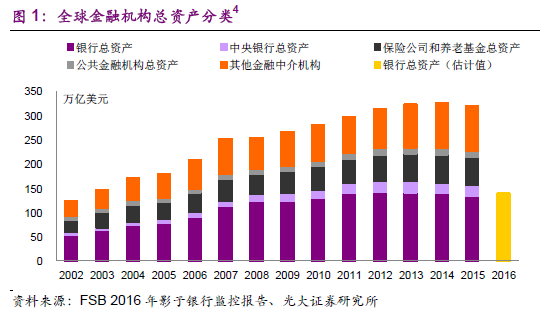

全球銀行業概覽。從2002 到2016 年,全球銀行業資產從53.5 萬億美元增長到139.3 萬億美元1,增加了1.6 倍。見圖1,銀行業資產占金融體系的占比一直保持在45%左右。2008 年全球金融危機以后,由于收購不良資產和實行量化寬松(QE)政策,中央銀行資產明顯擴張,在金融體系中的比重增加,從2002 年的3.9%上升到2015 年的7.4%。公共政策性機構和保險及養老基金總資產略有下降,其中公共金融機構占金融體系總資產的比重從2002 年的6.2%下降至2015 年的4.2%,保險和養老金從2002 年的21.4%下降至2015 年的17.8%。同一期間,其他金融中介機構2在金融體系的占比從2002 年的25.5%上升至2015 年的28.9%。

美國銀行業保持全球競爭力。美國的銀行體系由銀行控股公司、全國和區域性商業銀行,以及數量眾多的社區銀行和儲蓄機構構成。 2016年,銀行業機構總數大約6000 家左右,其中前5 大銀行資產占到商業銀行總資產的45.6%。美國銀行業集中度略低于歐洲和中國(見下文)。大行的經營效率不斷提高,但卻沒有形成市場壟斷,相反有助于提高銀行系統的經營效率。

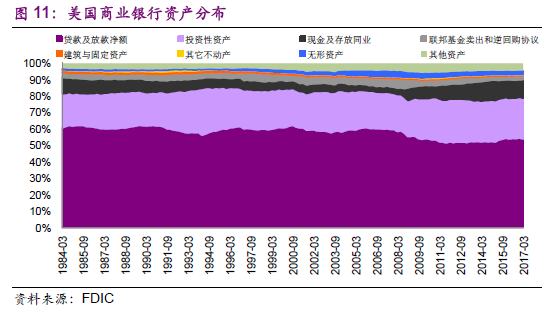

資金用途及其發展變化。資金運用方面,美國銀行業的貸款占總資產的比重近三十年變化相對緩慢,從上世紀80 年代初的60%下降到2016 年的55%。由于此處貸款口徑包括了銀行對各類金融機構的貸款。其中企業和個人貸款比重低于該數值。投資性資產8在總資產中的占比從80 年代初的20%上升到94 年初的28.2%,此后總體上有所回落,到16 年末為24.5%。值得注意的是,美國的投資資產中,沒有類似中國的應收款項類投資的科目,這主要是因為在美國,投資主要都是標準化產品,而不是像中國的各種收益權和同業理財等。因此,在計算中國銀行業的投資時,需要加上應收款項類投資,而在國外則無此科目。

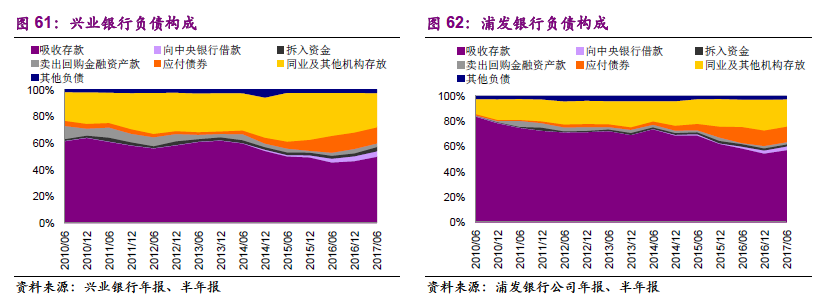

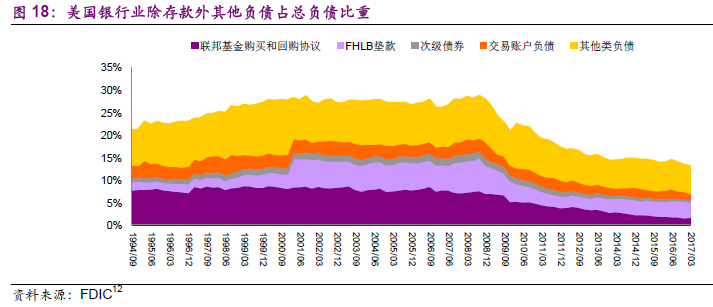

資金來源及其發展變化。從美國銀行的負債結構可以看出,美國銀行業的主要資金來源為存款,11只是隨著存款脫媒,原來的活期零售存款在一定程度上變成了結構性存款、大額存款、貨幣市場基金存款等這些中國當前正在發生的存款形式,整體存款結構發生了變化。另外,從歷史發展來看,存款占銀行總負債的比例從84 年初的84.4%下降到危機前07 年末的72%。相應地,銀行業日益依賴短期發債融資、包括隔夜回購等,以降低融資成本、提高資金使用效率。如下圖18,2008 年銀行系統流動性凍結以前,銀行包括聯邦基金購買和回購協議、從聯邦住房貸款銀行(FHLB)借款、其他方式融資、次級債券和交易賬戶負債在內的融資占銀行總負債的比重從94 年初的19.9%上升到07 年末的27.8%。此后在加強金融監管、要求銀行增加長期穩定資金來源的背景下,銀行轉而更多依靠吸收存款作為融資來源。存款占總負債的比例逐步回升。到2016 年底,存款重新恢復到占銀行資金來源的86.5%,總額為12.9 萬億美元,其他負債占資金來源的不到14%。

收入來源及其發展變化。收入來源方面,美國銀行業經歷了一個利息收入比重降低、非息收入比重不斷增加的發展過程。其中利息收入從80 年代初的90%以上下降至16 年的67%左右;13非息收入從80 年代初的10%左右提高至16 年的33%。