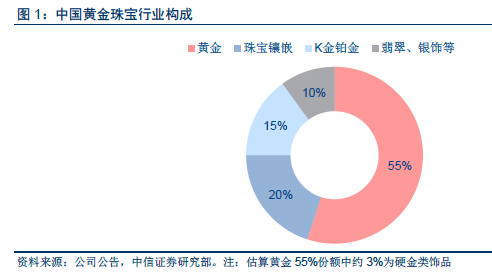

行業分類及研究范圍界定。黃金珠寶按材質可分為貴金屬及其合金類、珠寶鑲嵌類、玉石等。其中足黃金品類(足黃金首飾、金條、金幣)在中國珠寶首飾市場占比最高,約55%,其次是珠寶鑲嵌首飾(20%)、K 金及鉑金首飾(15%),其他首飾(如玉石翡翠、銀飾品等)約占10%市場份額。

受益黃金商品市場開放與居民消費能力提升,珠寶行業2003-2013 年CAGR 為16.4%。珠寶行業自2003 年黃金商品市場開放迅速發展,2003-2013 年CAGR 達16.4%。其中2013年金價大幅下跌導致的“搶金潮”帶動2013 年黃金飾品銷量暴漲,珠寶全行業當年增速達23.4%,但也透支了一定的黃金飾品購買力。

需求端:人均可支配收入快速提升,驅動珠寶消費快速滲透。根據國際經驗,珠寶作為可選消費品之一,受居民可支配收入增長驅動顯著。2002 年城鎮居民人均可支配收入進入雙位數增長時期,2003-2013 年CAGR 為12.3%,驅動珠寶消費支出總額迅速增長。

供給端:渠道完成迅速擴張。2003 年黃金行業管制放開,內資、港資的珠寶批發、零售商快速發展,并受益百貨商場高速滲透,渠道得以快速擴張。自2014 年各品牌展店速度出現顯著分化,部分品牌單個年份出現凈關店。

2014 年-2016 年:收入放緩、金價波動,行業擾動調整。伴隨經濟增速下行、消費低迷,2014 年起行業增速顯著下降,同時疊加反腐/樓市擠出效應/“搶金潮”透支等因素,行業進入加速調整期;而伴隨經濟趨穩,居民收入增速回升,2016 年四季度起行業全面回暖。6 家樣本珠寶企業2014/2015/2016/2017H1 營業收入同比分別-6.6%/+0.0%/-6.4%/+10.5%,行業龍頭自四季度回暖顯著,周大福2016Q4-2017Q3內地同店銷售增速分別為+4%/+12%/+11%/+9%。