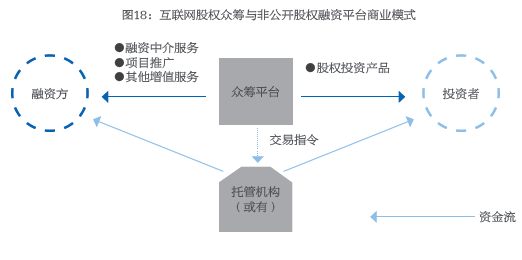

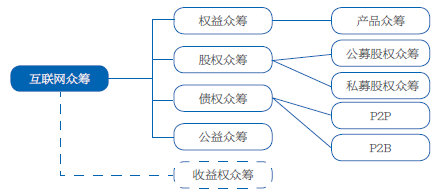

互聯網眾籌是互聯網金融的一個分支,是指籌資方(項目發起者)通過互聯網眾籌平臺以公開方式向投資者募集資金,用以支持其個人活動或商業組織的行為。根據國內外的主流分類方式,按回報類型將互聯網眾籌劃分為:權益眾籌、股權眾籌、債權眾籌、公益眾籌。其中,權益眾籌即產品眾籌;股權眾籌按照募資方式劃分為公募股權眾籌和私募股權眾籌兩類;債權眾籌按照客戶類型劃分為P2P和P2B兩類;公益眾籌則相對開放,無償投入資金的眾籌都納入此類。此外還有一類特殊的互聯網眾籌方式為“收益權眾籌”,這種互聯網眾籌方式起源于北美的“royalty-based crowdinvesting”。不同于以參與股權分紅為投資收益方式的“股權收益權類股權眾籌”,收益權眾籌是將某一商品/服務的未來銷售收入的一定比例作為回報,以吸引投資者參與的一種資金籌集方式。其形式類似于借貸,但投資者沒有“債權”。本質上“收益權眾籌”是眾籌發起人與投資者之間關于未來收益權讓渡的一份契約。

在國內產生的背景。中國互聯網非公開股權融資平臺從國內中小企業的融資難題切入、借助國外互聯網股權眾籌蓬勃發展的影響,走過了從0到1的過程:a) 中小企業融資困難。①銀行信貸是國內企業最主要的融資渠道,但也天然具備規模經濟特征,導致其在同等條件下更為偏向服務大企業、大客戶。②債券市場方面,我國對企業發行債券籌資的要求十分嚴格,只有少數經營狀況好、經濟效益佳、信譽良好的國有大型企業能通過債券市場融資;③股票市場方面,高門檻和行政審批,使得大多數中小企業無法通過這種方式獲得急需的資金。④不完善的信用擔保體系很難在中小企業融資中發揮作用。盡管我國一些地方在嘗試建立中小企業信用擔保體系,但都處于初級階段,以中小企業自身所具有的信用擔保條件,難以順利完成融資任務。b) 英美股權眾籌的蓬勃發展與主流媒體的持續曝光,使股權眾籌的影響力迅速擴散至國內。以美國股權眾籌平臺AngelList為例,從2010年創辦到2012年4月,AngelList共促成40家企業被并購,1000家企業成功融資。在此期間也持續成為泰晤士報、BBC、華爾街日報等世界主流媒體的關注焦點。

對股權眾籌的影響。電商平臺的進入推動了產品眾籌平臺完成本地化改造,產品眾籌平臺的商業模式從“產品眾籌”轉變為“產品預售”。這一轉變主要體現在兩點:首先是核心價值的變化,由“籌資”轉變為“預售”,使得平臺的“項目曝光”能力成為核心競爭力;其次是創業者將項目的融資時間從硬件項目的“概念期、原型期”延后到“試產期、量產期”,以降低交付風險、使大眾人群接受和參與。