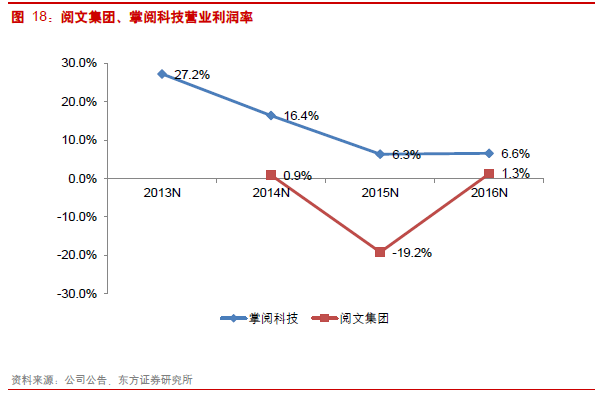

付費紅利是真命題,驅動營收高速增長。收入結構:在線付費閱讀仍是主要收入來源,非付費業務積極培育中。根據閱文集團和掌閱科技招股書,閱文、掌閱數字閱讀收入占總收入比重分別為77%和93%。數字閱讀公司非常注重對非付費業務的培育,閱文集團依托多年的網文內容積累積極拓展版權運營業務,2016 年營業收入達到2.47 億元;掌閱科技依托渠道優勢拓展版權運營、游戲聯運、硬件銷售等業務,取得初步效果。

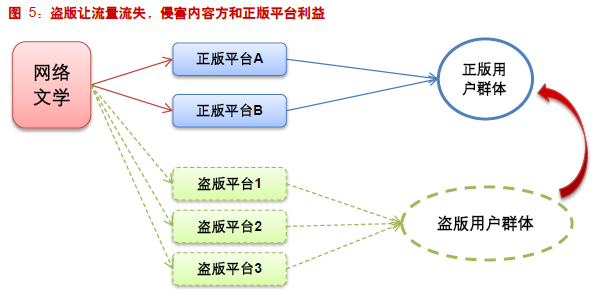

付費紅利本質:打擊盜版&龍頭公司加大推廣投入。付費紅利的本質驅動因素是什么?打擊盜版&加大推廣投入!探討付費紅利的本質是為了更好地理解在線付費閱讀的驅動因素,從而幫助我們看清行業的成長空間。盜版對于正版網絡文平臺的侵害主要體現在極大分流了用戶群體,導致付費收入減少。筆名為“葉非夜”的閱文集、團簽約網絡作家孔子葉舉例說,自己某部作品免費閱讀篇章每天的閱讀人次在15 萬左右,但整部作品一上架,就有20 余個盜版網站開始瘋狂掠奪用戶,僅有4 萬讀者進行付費閱讀,分流情況嚴重。根據艾瑞《2015 年中國網絡文學版權保護白皮書》,2014 年全年,盜版至少使PC 端付費閱讀收入蒙受了43.2 億元的損失,使移動端付費閱讀收入蒙受34.5 億元的損失,二者合計達到驚人的77.7 億元。

真實的行業規模有多大?根據閱文集團招股書,2016年中國網絡文學市場規模為人民幣46億元,占中國文學市場總規模的11.4%。而根據《2016年中國數字閱讀白皮書》,2016年數字閱讀市場規模規模合計為120億,剔除廣告、版權收入等其他數字閱讀相關收入以及聽書市場收入(市場規模約29.1億元)后,數字閱讀訂閱市場規模約75億元,兩個口徑相差29億,主要原因是什么?以閱文、掌閱為代表的傳統網文平臺分割46億元市場,依托新媒體渠道的新興網文平臺正在崛起。我們認為,46億元的統計口徑主要為運營時間較長的數字閱讀平臺產生的付費訂閱收入,包括PC網文網站、運營商基地、網文閱讀APP。下圖為我們估算的各家主要平臺的閱讀收入規模,即閱文所披露的46億網絡文學市場基本由閱文、掌閱、電信運營商、中文在線、百度文學、阿里文學等構成。(注:閱文集團、中文在線、掌閱科技數據來源于公司公告;天翼閱讀2016年1-9月閱讀收入為2.2億元,假設2016年全年收入為3.2億元;其他平臺收入參照活躍用戶數規模進行相應估計。)據上文的粗略估計,以微信、微博等新媒體渠道為陣營的移動閱讀平臺并未包含在閱文的統計范圍內,我們認為一方面由于這類模式起步時間晚,很有可能暫時還未被巨頭注意到;另一方面實際也反映出以閱文集團為代表的主流網文平臺與新興網文平臺在模式上的分割。