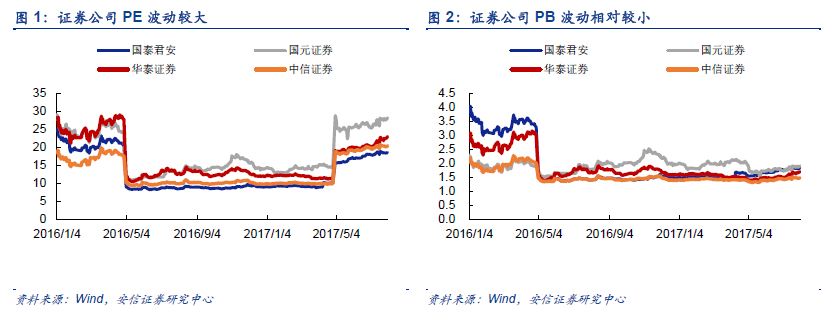

金融機構普遍采用市凈率估值法。從全球范圍內看,金融機構估值普遍采用市凈率(PB),而較少使用市盈率(PE),主要因為金融機構利潤周期性較強且波動較大,市盈率難以反映真實的經營情況。以A 股上市證券公司(國泰君安、華泰證券、國元證券、中信證券)為例,2016 年以來公司PE 波動范圍在10 倍至30 倍之間,而同期PB 則基本只在2 倍至4 倍之間。

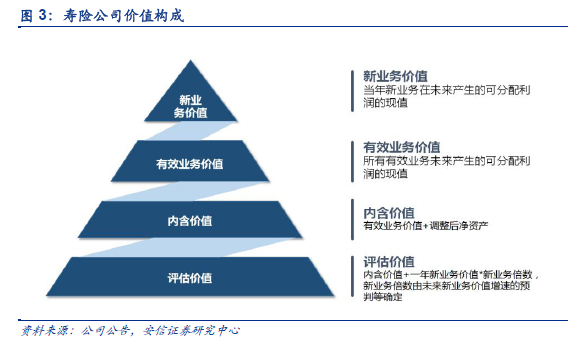

壽險公司內含價值(EV)估值法。保險公司估值較為復雜,壽險公司估值中最重要的指標是內含價值倍數(P/EV,即市值/內含價值,或股價/每股內含價值),簡單而言,壽險公司內含價值倍數類似于銀行的市凈率(PB),內含價值(EV)包括經調整后的凈資產和有效業務價值(現有的有效業務預期未來產生的可分配稅后利潤的貼現值),代表評估時點的經營成果。如果只單純考慮壽險公司凈資產,就忽略了現有保單未來創造現金流的能力。舉例來看,一份十年期的壽險保單,只有首年保費計入了當期報表,未來九年的保費沒有在當期報表里體現出來,而這未來九年保費則恰恰是壽險公司寶貴的資產,所以應把保單未來九年的現金流用精算方法貼現到當期,即壽險公司的有效業務價值。

內含價值(EV)估值法的局限性。國內上市保險公司可以分為三類,一類是純壽險公司(中國人壽/新華保險),一類是綜合保險集團(中國太保),一類是綜合金融集團(中國平安)。我們認為純壽險公司使用內含價值估值法比較適當。