一、先識鐵礦石:超過工業品位才可利用,礦種、含鐵量決定預處理方法。鐵礦石是指含有可經濟利用的鐵元素的礦石,是冶煉鋼鐵的重要原材料。從含鐵礦物種類來看,當前技術條件下,經濟可用的主要有磁鐵礦石、赤鐵礦石、褐鐵礦石、菱鐵礦石等;從工業類型來看,只有含鐵量超過邊界品位的巖石才能稱為礦石,超過工業品位才可工業利用,不同含鐵礦物種類的礦石的邊界品位和工業品位均不同。 大部分礦石無論從物理性質或化學性質來看,都不能達到冶煉對爐料的要求,不能直接入爐冶煉。因此爐料必須經過一定的加工處理。鐵礦石企業生產線的主要作業流程包括采礦、選礦和造塊等基本環節。 選礦流程上:(1)從不同品位的鐵礦來考慮,貧礦比富礦的處理流程更長、處理成本更高,對比貧礦要選礦加工,富礦經過初步的預加工程序得當的塊礦可以直接進爐。(2)從不同品種的鐵礦角度來考慮,由于磁鐵礦、赤鐵礦等鐵礦具有不同的物理性質不同礦種的選礦,一般須采用不同的選礦工藝方法使鐵礦石的成分轉化得容易冶煉。造塊流程上:國內富礦資源有限,現在多數現代高爐都以人造富礦為主,同時可以把不能直接入爐的鐵礦粉經配料后用人工的辦法造成符合冶煉要求的礦塊,所以通過燒結或者球團的鐵礦粉造塊后人造富礦便是重要的方法。

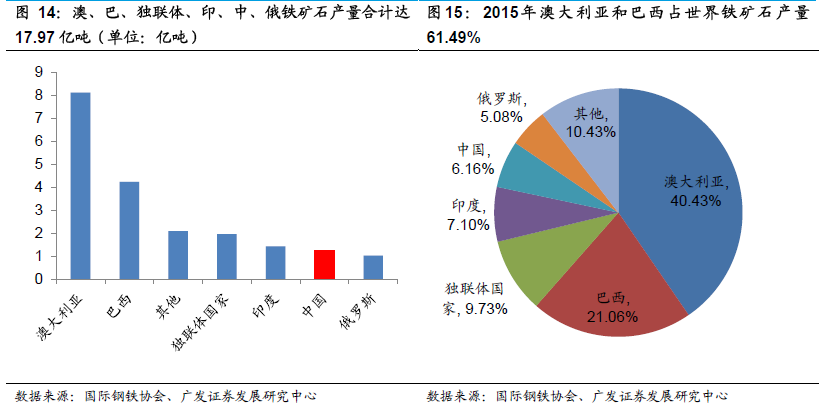

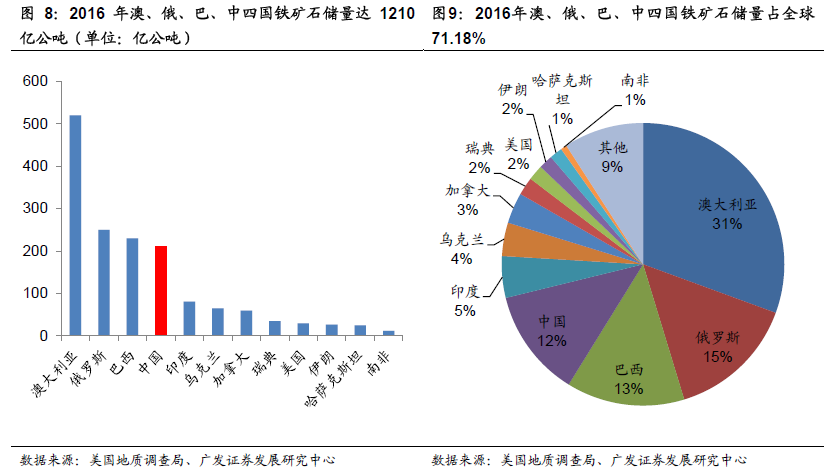

二、全球供給:儲量集中于澳俄巴中、產量集中于澳巴,四大礦山全球寡頭壟斷。1、儲量結構:2009年以來全球鐵礦石原礦儲量穩定在1600億公噸之上,全球鐵礦石含鐵儲量均保持在800億公噸以上。(1)國家角度考慮,截止2016年底,澳大利亞、俄羅斯、巴西和中國鐵礦石原礦儲量合計達1210億公噸,占比分別為30.59%、14.71%、13.53%和12.35%;鐵礦石含鐵量儲量合計達562億公噸,占比分別為28.05%、16.47%、14.63%和8.78%。我國鐵礦石儲量高,但鐵元素儲量低,主要原因在于鐵礦石品位僅為34.29%,較世界平均品位低13.95%。(2)企業角度考慮,2016年,四大礦山鐵礦石儲量總計達305.05億噸,占全球鐵礦石儲量17.94%,鐵礦石含鐵量儲量合計達170.89億噸,占全球20.84%;品位方面,四大礦山平均品位為56.02%,高于世界鐵礦石品位48.24%。 2、產量結構:2011-2015年,全球鐵礦石產量呈現穩中有降的趨勢,2015年,全球鐵礦石產量達20.06億噸,同比下降2.32%。(1)國家角度考慮,2015年,澳大利亞、巴西、獨聯體國家、印度、中國及俄羅斯鐵礦石產量達17.97億噸,占世界鐵礦石產量89.57%。(2)企業角度考慮,2009年以來,四大礦山鐵礦石產量占世界的比率不斷上升,2015年產量合計達10.01億噸,占比全球鐵礦石產量高達49.91%,四大礦山在全球礦石供應市場中占據寡頭壟斷地位。

三、替代品:廢鋼為唯一可替代礦石煉鐵的原料,短流程占比提升、長流程廢鋼用量提升將增強替代效應。廢鋼是目前唯一能夠替代鐵礦石的優質煉鋼原料。廢鋼主要通過兩種方式來實現對鐵礦石的替代:(1)短流程的主要原料則是廢鋼和少量生鐵,短流程則是用廢鋼完全替代長流程所使用的鐵礦石;(2)長流程轉爐煉鋼的主要原料是鐵礦石、焦煤、石灰石跟少量廢鋼,在長流程轉爐環節增加廢鋼的使用可實現替代鐵水(原料為鐵礦石)。那么這種替代效應未來將如何變化呢,我們主要從以下兩個角度來探析了趨勢變化: 1、生產工藝帶來的趨勢變化:2000年以來,我國短流程粗鋼產量遠遠低于長流程,2015年短流程煉鋼產量僅為4,880萬噸,占比僅為6.07%,比世界平均水平低19.1%。工信部2016年10月28日頒布的《鋼鐵工業調整升級規劃(2016-2020年)》中提出:按照綠色可循環的理念,鼓勵推廣以廢鋼為原料的短流程煉鋼工藝及裝備應用,到2025年,我國鋼企煉鋼廢鋼比不低于30%。我們認為:短流程相較長流程,生產成本、環保、物料能源消耗和安全性等多角度優勢明顯;且隨著國家鋼鐵產業政策的落地,未來短流程煉鋼將得到大力推廣,廢鋼對鐵礦石的替代效應或將逐步增強。 2、價格差異帶來的趨勢變化:在傳統的長流程煉鋼的轉爐環節,一般會采用往鐵水中加入少量廢鋼以優化工藝。2015年我國煉鋼綜合廢鋼單耗為104kg/t,遠低于世界的400~450kg/t的平均水平;這主要是由于(1)如前所述,煉鋼結構上,中國長流程煉鋼遠遠高于短流程煉鋼;(2)過去我國廢鋼價格遠遠高于鐵礦石的價格。《廢鋼鐵產業“十三五”發展規劃》中提出十三五規劃期間轉爐廢鋼比力爭達到15%以上,在預計未來鐵礦石價格會振蕩偏強而廢鋼有較大概率下降的情況下,未來鋼廠廢鋼采購量有望繼續加大,廢鋼對鐵礦石的替代效應或將增強。