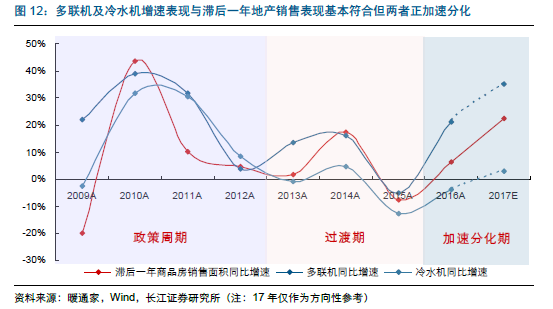

16 年中央空調行業為誰轉身——家用中央空調。12 年以來增速中樞持續下移的中央空調行業終于在16 年迎來了超越其近4 年下行趨勢的回暖且幅度超出市場預期;盡管房地產銷售對中央空調行業增速變動方向具有舉足輕重的影響,但考慮到16 年中央空調市場規模增量的近90%源自多聯機產品且多聯機增量的近90%又來自于家用中央空調領域,我們認為未來家用領域的成長才是左右中央空調市場絕對增長水平的關鍵;12-15 年中央空調增速中樞下移更多是受累政策效應衰減下內部增長動力的青黃不接,不過隨著家用中央空調市場規模崛起,行業后續發展值得期待,16 年或只是開始。

家用中央空調發展前景如何——數倍成長空間。目前家用中央空調市場正接棒工商業及市政等領域成為行業未來發展核心驅動力量,隨著家用變頻多聯機產品的日漸成熟,中央空調所具有的極致用戶體驗、節能、美觀及較強延展性等優勢日漸凸顯;且在格力美的等廠商力推6 年包修服務、傳統變頻掛機價格持續上行以及房價持續上漲等背景下,壓制中央空調消費的安裝問題及價格劣勢正逐步被消除;考慮到中央空調產品目前仍舊定位中高端消費群體,如果以7000 元以上傳統空調將近10%的份額作為其潛在滲透率目標,目前滲透率尚不足2%的家用中央空調短期存在4 倍以上發展空間。

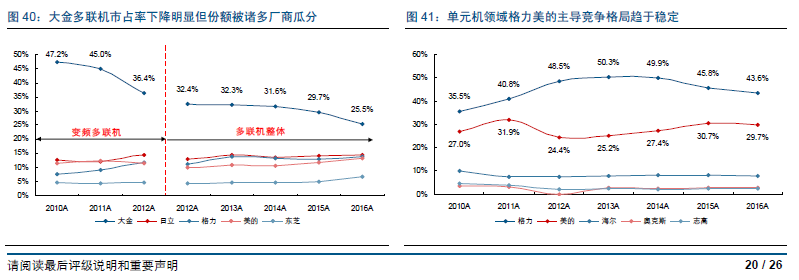

數倍空間之下哪些品牌受益——國產穩步替代。盡管目前格力及美的在中央空調份額方面已經牢牢占據行業前兩位且絕對規模也已達百億級,但考慮到二者主要在以單元機及模塊機為主的技術門檻相對較低的細分領域具有明顯領先優勢,民族品牌仍舊處在大而不算強的階段,代表中央空調技術巔峰的水機市場仍舊由美系企業把持,而家用中央空調主力機型多聯機領域則以大金及日立等日系品牌為翹楚;不過動態來看,國產品牌近年來份額提升明顯,替代外資趨勢較為確定;此外,目前家用中央空調行業市場集中度依舊較低,國產品牌替代的同時未來行業集中度穩步提升也更值得期待。