鋼鐵:國之重器,承載重大社會責任。鋼鐵是一種碳含量0.02%~2.11%的鐵碳合金。由于能較好滿足強度與塑性要求且儲量豐富、成本適宜,鋼鐵是目前人類最普遍應用的材料。就中國鋼鐵行業而言,規模化應用于國民經濟建設,使得鋼鐵行業不僅具備強周期性而且承載著重大社會責任。這也導致在近年周期持續下行階段,行業供給出清相對緩慢。

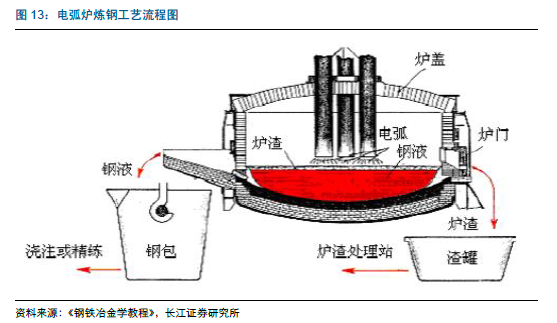

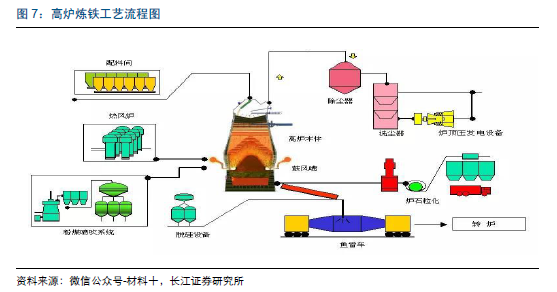

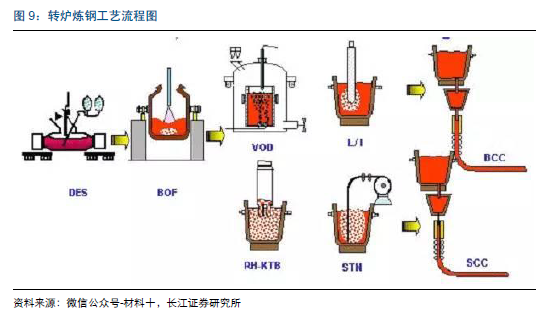

冶煉:重資產性,供給市場化調整緩慢。鋼鐵冶煉分為長短流程兩種,其中前者利用鐵礦石、焦炭于高爐中煉造,后者利用廢鋼在電爐煉造。由于設備投資規模龐大,鋼鐵為典型重資產行業,產能調整滯后特征明顯,而成本加成屬性則導致行業較難經歷經營劇痛,加大了產能市場化調整難度與波動幅度。另外,重資產屬性抑制鋼廠減產意愿,高爐停開高成本特征對鋼廠連續生產要求高,行業產量調整因此同樣滯后,疊加成本曲線相對平坦弱化了鋼鐵產量調整連貫性,行業產量市場化波動幅度同樣較大。

原料:廢鋼回流,長流程產能彈性增強。需求同一性使得鐵礦石與焦炭供需格局不同主要源于其供給端差異。過去長達20 多年持續低迷造就了目前鐵礦領域寡頭壟斷格局,資源稟賦差異導致后續仍有低成本產能自四大礦投放市場,造成礦石行業供需格局中長期弱勢。焦炭供給端受益于國內供給側改革有效推進相對緊縮,價格2016 年由此上漲221%。長流程轉爐與短流程電爐中添加廢鋼工藝成熟,動機主要為成本高低,正因為此,近期中頻爐關停削減的行業供給可通過轉爐加大廢鋼添加比予以部分彌補。

需求:工業化驅動,內需為本、地產為根。理論與實踐均表明,鋼鐵需求由工業化驅動,作為全球工業化接力者,中國目前主導世界鋼鐵近半需求。2008 年金融危機后,世界經濟增速放緩壓制了海外鋼鐵需求,中國鋼材出口因此由量價齊升主動型轉為量價背離被動型,內需成為中國鋼材需求主導因素。盡管國內鋼材消費領域分散,但由于產業鏈延伸龐大、財政依賴度高,地產領域景氣狀況決定著國內鋼鐵行業需求走勢。

研究:需求主導,產能滯后、低庫存常態化。大道至簡,因產能調整滯后、庫存跟隨需求預期,需求成為鋼鐵行業發展主導因素。中國經濟步入后工業化時代與人口拐點已過,鋼鐵行業需求未來幾年大周期往下,由此引發市場謹慎預期,使得庫存波動收斂,低庫存或將常態化,產能調整因此成為當前行業重中之重。美日經驗表明,市場化去產能過程緩慢且反復,供給側改革成為中短期緩解行業供需頹勢唯一手段。不過,由于存在前期閑置產能因盈利持續改善而復產,行政去產能恐難導致行業中期供給緊缺。