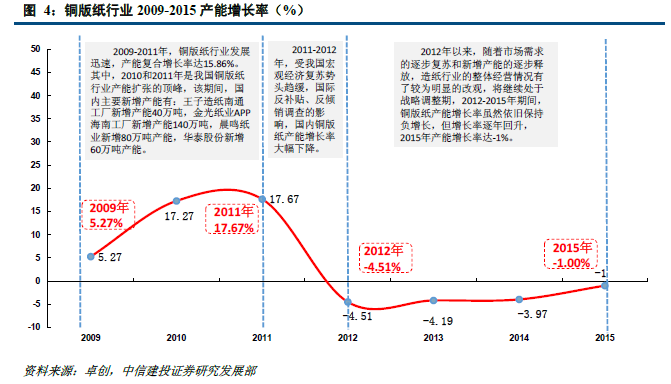

銅版紙行業:乘造紙周期之風向上,盈利暖春來。(1)格局逐漸向好。2015 年,銅版紙行業供需格局改善,2015 年銅版紙產量549.6 萬噸,需求468 萬噸,供給盈余下降至81.6 噸。我們預計2016 年全年國內銅版紙生產量在650 萬噸左右,全年消費量約為545 萬噸。(2)龍頭企業集中度提高。以APP(中國)、晨鳴紙業、太陽紙業為代表的前三大銅版紙龍頭CR3 集中度達到78.57%,龍頭企業議價能力強。(3)開工率提高,庫存處于低位。2016 年前三季度開工率基本保持66%-71%波動,庫存處于較高水平。第四季度銅版紙開工率開始攀升,由2016 年9 月份的71%提升至11 月份80%,紙庫存接近“有價無貨”的零庫存狀態。(4)銅版紙價格12 月份后持續上漲。2016年四季度,受紙漿價格反彈和文化紙運輸成本上漲影響,銅版紙價格從2016 年12 月15 日的5002 元/噸上漲至2017 年1 月2 日的5395 元/噸,半個月內漲幅達到7.86%或393 元。

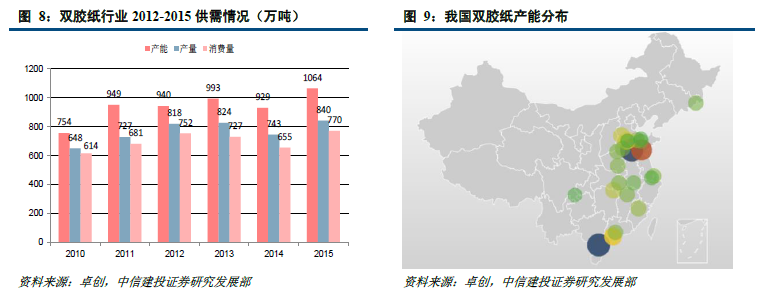

雙膠紙行業:集中度有待提高,價格10 月份之后開始上漲。(1)產能仍舊過剩,集中度有待提高。2010 年之后隨著雙膠紙產能的提高,供需格局開始惡化,2015 年雙膠紙的產能1064萬噸,產量840 噸,需求770 萬噸,產能過剩形勢仍然嚴峻。從龍頭格局來看,雙膠紙行業集中度較低,以晨鳴紙業、華泰紙業、太陽紙業、亞太森博為代表的前四大雙膠紙龍頭CR4 集中度僅為49.92%。(2)開工率近年逐年降低。2013-2015 年,雙膠紙企業開工率逐年遞減,同比分別下降4pct、3pct 和1pct。(3)雙膠紙價格10 月份后持續上漲。我國雙膠紙價格從2016 年10 月份開始啟動,從2016 年9 月26 日的5548 元/噸,上漲至2017 年1月23 日的5814 元/噸,累計上漲4.80%(或266 元/噸)。行業競爭激烈,紙漿價格上漲有限,我們預計雙膠紙經過此輪由原材料驅動的價格上漲之后,價格將基本維持穩定。

投資建議:首推太陽紙業等:文化紙行業龍頭,溶解漿生活用紙并進。(1)造紙龍頭,業績穩增。2016 年Q1-Q3 公司營收、歸母凈利分別實現102.01 億元、6.57 億元,同比增長28.63%、58.11%。(2)造紙方面,公司為國內文化紙行業龍頭企業。2016 年公司的漿紙年生產能力將達到422 萬噸,其中文化紙(銅版紙、雙膠紙、非涂布文化用紙等)產能達到220 萬噸;生物質新材料方面,隨著鄒城年產35 萬噸天然纖維素項目的全面達產,公司已成為中國最大、世界第三的溶解漿供應商;生活用紙方面,公司引進復興集團座位戰略股東、大力推廣生活用紙及紙尿褲自有品牌市場開拓,成長空間進一步打開。